מספר ימים אחרי הרשומה שלי על סין ואגדות אורבניות, פרסם הוולס-סטריט-ג'ורנל כתבה על הנדל"ן בסין. חלק מהדברים בכתבה די מזכירים את מה שכבתי כאן בשבוע שעבר. נו, מה לעשות, אף פעם לא טענתי למקוריות. את רוב מה שאני יודע לגבי הבועה בסין אני קורא מעיתונים סינים, אין לי יותר מדי אינסייט למקורות אחרים (יש לי קצת דרך חברים ומשפחה אבל לא יותר מדי).

לא רק ה WSJ נזכר בסין, בכלל אני שם לב לריבוי כתבות בקשר לבועה בסין – הן בסין והן בעיתונות העולמית.

הכתבה ב WSJ, כאמור, מעלה מספר נקודות דומות למה שכבתי כאן (למשל – מזכירה הן את שאנמו והן את חאנגג'וו), אבל בנוסף היא מעלה מספר נתונים מעניינים כמו גם כמה טענות לא נכונות.

בואו נבדוק טענה מסוימת בכתבה:

A dramatic housing collapse such as the U.S. suffered a few years ago isn't thought likely here. Chinese families don't borrow as heavily for home buying as Americans, putting at least 30% down. China doesn't have sketchy mortgages like those that infected the U.S. market at its peak, nor home-equity loans that let owners finance shopping sprees on the value of their homes. Chinese financiers haven't put together arcane mortgage-backed securities such as those that blew up in the U.S

אוקיי. אז קודם – זה כבר שיפור שהם לא טוענים שהבועה בסין לא ממונפת ושהסינים לא לוקחים משכנתאות. אבל הם כן טוענים שהמפולת בסין לא תהיה קשה בגלל שהסינים "שמים לפחות 30% כתשלום ראשוני". כמו כן – "הבנקים הסינים לא איגחו (ע"י MBSים) משכנתאות". שתי טענות ממש מוזרות בגלל שכבר בהמשך הכתבה ה WSJ מעלה שתי נקודות מעניינות (שמי שקורא אותי כאן ו/או בטוויטר כבר מודע להן):

Faced with weak sales, the complex's developers publicly slashed apartment prices by 40% in late February

ונקודה שנייה:

Another buyer said she and her husband sold their hometown residence 100 miles away and borrowed from relatives for a 40% down payment here, only to see the price for similar apartments later slashed

הנקודה הראשונה מדברת על ירידת המחירים בסין. קבלנים כבר מציעים הנחות של 30%-40%. אומנם עדיין לא מדובר בכל סין, אבל התופעה כבר לא נקודתית ומתפשטת די מהר. היום קראתי שבנינגבו (הנה – עיר חדשה לאוסף) קבלן חתך מחירים ב-60% על פרויקט של וילות בעיר. במקרה של ירידות כאלו במחירים – ה-30% מזומן שהקונים שמו לא באמת שווים הרבה. אנחנו רק בתחילת המפולת בסין והקונים כבר עם הון שלילי על הנכס. תחשבו מה יקרה אם הירידות תמשכנה עוד מס' שנים?

מחירי הדיור בסין לא יקרים ב-20%-30% מעל הערך הפנימי שלהם כמו שהיה באמריקה. כאן מדובר בבועה הרבה יותר גדולה. המחירים כאן יכולים לרדת ב-50% ועדיין להיות יקרים.

הנקודה השנייה מספרת לנו על כך שגם את התשלום הראשוני לדירה ישנם כאלו שלווים ממשפחה. תופעה די נפוצה לדעתי. ככה שה-30% האלו שה-WSJ מזכיר, לא באמת מהווים כר ביטחון.

נקודה שלא עולה בכתבה היא שקבלנים רבים כבר מציעים "תמיכה בתשלום הראשוני". כלומר הקבלן מלווה לקונה את התשלום הראשוני (30% מערך הנכס) והקונה צריך להחזיר את התשלום בפריסה של שנה ללא ריבית. הגימיק השיווקי הזה החל להתפשט בסין כמו שריפה בשדה קוצים בחודשים האחרונים – שוב, דבר שמעמיד באור מגוחך את הכר של 30%.

בקשר לאיגוח. זה נכון שהסינים לא מאגחים משכנתאות. אז מה?

אז במקום לפזר את הסיכון בין עשרות ומאות מוסדות פיננסים, בסין רוב הסיכון מרוכז ב 10-20 בנקים. האם זה באמת ימנע קטסטרופה פיננסית?

קשה לי להאמין.

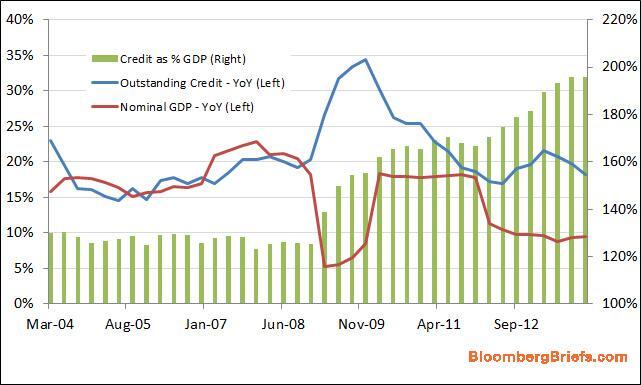

בנוסף לכך, אומנם המשכנתאות לא מאוגחות, אבל הקבלנים מאוגחים באם-אמא שלהם. אפשר גם לראות את זה מהגרף שבצד הכתבה. וזה לא רק שהקבלנים מאוגחים מעל לראש, חלק גדול מהחוב שלהם מצוי בידי משקי הבית. אלו השקיעו בטרסטים סינים שמציעים 10% ריבית "ללא סיכון". חלק נכבד מכספי הטרסטים מולווה לקבלנים. הסינים הולכים להבין בדרך הקשה שאין דבר כזה אג"ח זבל ללא סיכון.

אין ספק שהבועה בסין שונה מזו שבארה"ב. תמיד זה ככה – כל בועה שונה מקודמתה. למרות הבדלים אלו, אין זה אומר שהבועה בסין לא מסוכנת. ההפך, אין לי הרבה ספקות שהמצב בסין יותר גרוע מזה שהיה באמריקה ערב פרוץ המשבר. בסין הבועה הרבה יותר גדולה, יותר ממונפת וכשהיא תתפוצץ האסון הפיננסי בסין יהיה גדול מזה שארה"ב חוותה.

הנה הסיבות לכך:

– מחירי הנדל"ן בסין גבוהים יותר – בכל פרמטר שלא תסתכלו (תשואה על הנכס, מחיר ביחס להכנסה, ביחס לתל"ג וכו') – מחירי הנדל"ן בסין גבוהים יותר מאשר הם היו בשיא הבועה בארה"ב. אפילו – הרבה יותר גבוהים. אפילו – הרבה הרבה יותר גבוהים.

– בסין יש עודף היצע הזוי – בארה"ב עודף ההיצע היה יותר נקודתי (לאס-וגאס, פלורידה ואולי עוד כמה מקומות). בסין יש עודף היצע הזוי בכל רחבי סין. חוץ אולי מבאיזה כפר בדרום מזרח טיבט, בכל סין יש עודף היצע ענקי בערים, עיירות וכפרים. אם בארה"ב בשיא הבועה היחס בין מלאי-הבתים-החדשים לבין מספר-הבתים-שנמכרים עמד על כ-12 חודשים, אז בסין בערים רבות מדובר על 3-4 שנים, ובחלק מהמקומות על 10 שנים או יותר!

– לעודף ההיצע הזה צריך להוסיף את ההיצע הסמוי בסין – קרי – כל אותם אנשים שמחזיקים במספר רב של דירות "להשקעה". דירות שעומדות ריקות. תופעה שכלל לא הייתה קיימת בארה"ב, אבל בסין מאוד נפוצה.

– עודף ההיצע קיים גם בנדל"ן המשרדי והמסחרי. למשל, בצ'אנגדו כמעט 50% מהמשרדים היוקרתיים (GRADE A) עומדים ריקים. (מה שלא מפריע לקבלנים להמשיך ולבנות עוד גורדי שחקים בעיר). עודף ההיצע בתחום המסחרי/משרדי לא פחות מטורף מאשר בשוק הדיור. תופעה, שעד כמה שידוע לי, לא הייתה בארה"ב. (ותוסיפו לזה גם עודף היצע של מלונות, מוזיאונים, אולמות ספורט, אולמות קונצרטים וכו').

– הסינים מושקעים בנדל"ן עד מעבר לראש של יאו-מינג. בארה"ב, בשיא הבועה, הנדל"ן היווה כשליש מההון של האמריקאי הממוצע. בסין זה עומד על שני-שליש. בבייג'ינג זה עומד על יותר מ-80%. תוסיפו לזה שחלק גדול מההון שנשאר מושקע בטרסטים (קרי – מולווה לקבלנים), ותקבלו שהחשיפה של הסיני הממוצע לבועת הנדל"ן היא מעל ומעבר לזה של חברו מעבר לפסיפיק.

– המשכנתאות בסין הן ריקורס!

טוב, זאת נקודה קצת בעייתית, כי מי אמר שעדיף לא-ריקורס על ריקורס?

אולי באמת לא עדיף. אני לא יודע. אבל זה שההלוואות הן ריקורס יוצר בעיה ממש גדולה בסין. הסינים מצפים שהכלכלה הסינית תתאזן – כלומר שהסינים יתחילו לצרוך יותר וכך הכלכלה תצמח (במקום המצב היום שהצמיחה נובעת מהשקעות בנכסים). אבל אם הסינים לא יכולים להיפטר מהחוב אז הם יישארו עם הון שלילי במשך שנים רבות ועם תשלומי משכנתה מנופחים. זה מאוד יקשה על צמיחה בצריכה הפרטית.

הבנקים שייכים למדינה – כלומר – אם הבנקים מעקלים בתים, זה בעצם אומר שהמדינה מעקלת אותם, לא?

זאת רק עניין של זמן עד שהשאלה הזאת תצוץ בסין. מה הבנקים צריכים לעשות עם אותם עשרות מליוני סינים שלא יעמדו בהחזרי המשכנתה? האם לעקל את הנכס?

בהתחשב שמדובר בתופעה כה נרחבת, אני מניח שזה יהיה כאב ראש גדול למנהיגים של סין. תחשבו למשל על עיר כמו אורדוס או שאנמו. יש מצב שעשרות אחוזים מהתושבים יפסיקו לשלם משכנתאות, האם הבנקים הולכים לעקל עכשיו 20%-30% מהנכסים בעיר? האם המדינה תוכל לעשות את זה בלי שיצוצו להן הפגנות ומבלי לערער את שלטון המפלגה הקומוניסטית?

אפילו בארה"ב העיקולים לא עברו בשקט. הבנקים שנואים ביותר בגלל זה, והמחוקקים מאוד היקשו על עיקולים בחלק מהמדינות. בסין זה הולך להיות הרבה יותר בעייתי, כי הבנקים שייכים למדינה ולא "לחזירים שמנים וקפיטליסטים".

תוסיפו לזה את הנקודה הבאה:

– בסין אין מנגנון לעיקולים. לסין אין היסטוריה של משברי נדל"ן. עיקולי בתים, תביעות משפטיות, רדיפה אחרי לווים וכו' – כל אלו הולכים להיות דבר חדש לבנקים הסינים. אין להם היום מנגנונים להתמודד עם זה. זה הולך להיות ואחד כאב ראש ובלגן רציני במדינה בה החוק לא מסודר כמו במדינה מתוקנת.

– תשלום מראש על הדירה – הסינים קונים דירה עוד לפני שהבטון ניצוק מסביב לפלדה אבל משלמים עליה את כל הסכום. זהו סידור מפגר וממש קשה לי להאמין איך הרגולציה בסין ככה נרדמה בשמירה ונתנה לזה לקרות!!!!

מה שהולך לקרות (וכבר קורה היום) זה שאנשים שילמו את מלוא הסכום על דירה ועכשיו כששרשרת של פשיטת רגל של קבלנים מתחילה בסין, חלק גדול מדירות אלו לא יבנו לעולם. הקונים המסכנים (באמת מסכנים. אין מה להגיד) יישארו בלי בית אבל עם חוב ענק לבנקים. (שהוא כאמור ריקורס!!).

– מכירת אדמות בסין מהווה הכנסה משמעותית לרשויות המקומיות. בסין, שלא כמו בארה"ב, ההכנסות ממכירת אדמות מהווה חלק מאוד חשוב מההכנסה של הרשויות המקומיות – במקרים רבים יותר מ-50% מההכנסות. נפילה בנדל"ן פירושה נפילה ענקית בהכנסות של הרשויות המקומיות. מעבר לבעיות הברורות (בעיה תקציבית לכל המנגנונים המקומיים – כמו חינוך, פנסיה וכו'), בסין הבעיה תתעצם בגלל שחלק נכבד מתקציב התשתיות מגיע מהרשויות המקומיות (תחשבו למשל על 1,000 ק"מ בשנה של רכבות תחתיות שנבנות ונתמכות רק מהתקציבים המקומיים). במקרה שכזה, לא רק הנדל"ן יאט אלא גם הקטר השני הכי חשוב בסין – תשתיות.

– דמוגרפיה – האוכלוסייה האמריקאית צומחת בכ-1% בשנה. זהו יתרון גדול שעזר (וימשיך לעזור) להתאוששות של הנדל"ן במדינה. אבל בסין המצב הדמוגרפי די עגום. האוכלוסייה צומחת היום ב-0.4% בשנה, אבל מספר זה נופל כל שנה בכ-0.05 נקודות האחוז. ככה שבעוד כ-10 שנים האוכלוסייה תתחיל להצטמק. בלי רוח גבית, שוק הנדל"ן ישקע למשבר ארוך מאוד….

אם מישהו רוצה לכתוב תסריט לאסון הפיננסי המושלם, הוא לא יכל היה לעשות את זה יותר טוב מהעם הסיני, המנהיגים שלו והרגולטורים!