ירידה של 0.3% בייצור רכבים (וירידה של 11.2% בייצור של כלי רכב פרטיים). ירידה של 7.3% בייצור מלט. עלייה של 1% בייצור חשמל. ירידה של 4.8% במכירת דירות חדשות, וירידה של 32.7% במכירת קרקעות. האם כך נראית כלכלה שצומחת ב-7% בשנה?

קשה לי להאמין.

טוב, אז בחרתי בפינצטה את הנתונים מחצי הכוס הריקה. ישנם גם נתונים שנראים קצת יותר טוב, אז אולי יש חצי כוס מלאה, למרות שלדעתי היא מלאה במי ביוב ולא במי עדן. נגיע לנתונים האלו מאוחר יותר.

היום פרסמה הלשכה לסטטיסטיקה הסינית את הנתונים הכלכליים לאפריל, והם לא נראים טוב בכלל.

לפני מספר שנים נהגתי לפרסם את הנתונים, ולמי שזוכר, הקטר של הכלכלה הסינית אז היה ענף הבנייה. הוא צמח ביותר מ-20% בשנה. טענתי אז שזאת רק שאלה של זמן עד שהקטר יעבור להילוך אחורי. הרי לא הגיוני שמספר התחלות הבנייה יצמחו ביותר מ-20% בשנה במשך כשני עשורים במדינה בה האוכלוסייה צומחת בכ-0.4% בשנה.

הנה הנתונים של אפריל:

בחודשים ינואר עד אפריל הצמיחה בהשקעות נדל"ן עמדה על 6%. כיוון שהצמיחה מתחילת השנה ועד סוף מרץ עמדה על 8.5%, ברור שהצמיחה באפריל לבד הייתה נמוכה משמעותית מ-6%. אנחנו קרובים מאוד מאוד לצמיחה שלילית בהשקעות נדל"ן בסין.

וזה לא הולך להתהפך כל כך מהר. איך אני יודע?

הנה:

רכישת אדמות ע"י קבלנים ירדה השנה ב-32.7%. כיוון שלוקח כמה חודשים/שנים מאז שקונים את הקרקע ועד שמתחילים לבנות ואז כמה שנים עד שמסיימים לבנות, קיים איזה שהוא פער של שנתיים פלוס מינוס מהרגע שמכירת הקרקעות מתחילה לרדת עד לרגע שסך ההשקעות בנדל"ן יורדות (מי שרוצה הסבר מפורט, הוספתי נספח I בסוף הרשומה). כיוון שכבר משנה שעברה החלה ירידה במכירת קרקעות, אנחנו מתחילים לראות עכשיו ירידה בכמות הבניה בסין. הירידה תימשך לפחות שנה-שנתיים אחרי שנתחיל לראות עלייה ברכישת קרקעות. אנחנו, מן הסתם, לא קרובים לשם בכלל.

איך אני יודע?

הנה:

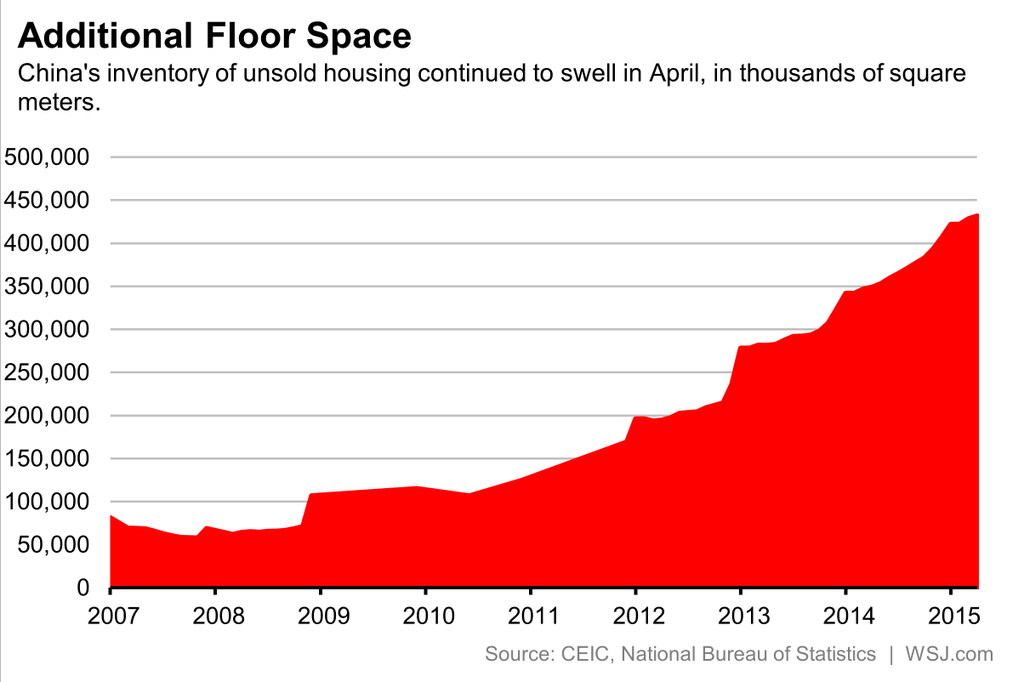

זה לדעתי גרף-מספר-אחד. הגרף שהכי עוזר לנו להבין את הבעיות של סין. תראו איך מלאי הבתים החדשים עלה בצורה חדה ומתמשכת מאז המשבר הפיננסי הגדול. שימו לב שאפילו בשנים כמו 2009 ו-2012 שהיו שנים מטורפות – שנים בהן הסינים זינקו על כל דירה בין עם בבייג'ינג הבירה או בעיר רפאים במחוז גנסו המדברי – אפילו בשנתיים האלו חלה עלייה במלאי הדירות החדשות. כלומר אפילו בשנים בהן הביקוש היה בשיאו, ההיצע העפיל על הביקוש. כיוון שמאז ההיצע רק המשיך לתפוח, והביקוש החל לרדת, המצב היום קטלני.

אפילו אם יקרה הבלתי אפשרי, והביקוש יחזור לרמתו ההזויה מ-2012, עדיין הסינים בונים יותר מדי בתים. לכן זה ברור שהתחלות הבנייה חייבות להמשיך לרדת. ייקח שנים רבות עד שמלאי הבתים יתרוקן (אם בכלל זה יקרה), ולכן הצמיחה בהשקעות נדל"ן תהפוך לשלילית ותישאר שלילית כמה שנים. (עם כל ההשלכות של כך על תעשיות הפלדה, מלט וכו' בסין).

סך ההשקעות בנכסים קבועים עלה באפריל בפחות מ-10% – הקצב הנמוך מזה 14 שנה:

למרות שזה קצב נמוך ביחס למה שהיה קיים בסין עד היום, ההשקעות בנכסים קבועים גבוהות מההשקעות בנדל"ן. מה מושך את ההשקעות האלו למעלה?

למרות שזה קצב נמוך ביחס למה שהיה קיים בסין עד היום, ההשקעות בנכסים קבועים גבוהות מההשקעות בנדל"ן. מה מושך את ההשקעות האלו למעלה?

לפי הלשכה – בעיקר השקעות ב-מחשוב ואלקטרוניקה, חשמל וחימום, תחבורה, מים ואיכות הסביבה. אז זאת אמורה להיות חצי הכוס המלאה, אבל אני לא רואה את זה ככה בכלל. בגלל שהכלכלה מאטה, הממשלה הסינית ממשיכה לפמפם פרויקטים לא כלכליים רק בשביל להעלות את התל"ג. האם באמת יש הצדקה לצמיחה של 33% בסלילת כבישים? (וזאת אחרי שנים של צמיחה דו-ספרתית גבוהה).

אין לכך שום הצדקה מעבר לתמרוץ הכלכלה. הטריק הזה יכול לעבוד לזמן קצר, אבל:

1 – כמו שניתן לראות, התמריצים האלו כבר לא עוזרים כמו פעם. בסין בנו כבר כל כך הרבה תשתיות בשנים האחרונות שכבר קשה לבנות יותר.

2 – הסינים ישלמו על כך ביוקר בעתיד. ההשקעות האלו בנויות על מינוף, ויבוא יום (והוא לא רחוק) והחובות האלו יתחילו להעיק יותר מדי על הכלכלה.

החוב כחלק מהתל"ג זינק מ-125% בשנת 2008 ל-210% היום. זה לא דבר שיכול להימשך. ה-"נס הסיני" היה בנוי על אשראי. כל מדינה יכולה לצמוח ב-10% בשנה אם היא מגדילה ככה את האשראי. רק שזה לא יכול להימשך לעד.

החלום של כל אלו שחשבו שסין תצליח להיחלץ מהבעיות שלה היה שבזמן שההשקעות בנכסים קבועים ירדו, הצריכה הפרטית תעלה ותחפה על החולשה בהשקעות. חלום ורוד אומנם, אבל הצריכה הפרטית לא חיה לה בוואקום. איך אנשים יבזבזו יותר כאשר הנדל"ן כל כך חלש?

ואכן, הצמיחה בצריכה הגיעה באפריל לשיא שלילי של 15 שנה. אומנם עדיין מדובר על צמיחה של 10% – דבר שמדינות רבות יכולות לחלום עליו, אבל זה לא מספיק בשביל לחפות על החולשה בהשקעות.

הנה הגרף של הצמיחה בצריכה הפרטית:

את חלק מהירידה בצמיחת הצריכה מסבירים מחירי הנפט הזולים (משלמים היום פחות על דלק), אבל הצמיחה העלובה של 1.6% ברכישות כלי רכב בסין מראה לנו שהבעיה עמוקה יותר.

העתיד לא נראה ורוד במיוחד. סין תהיה חייבת להמשיך להוריד את הריבית במדינה. לדעתי הם עושים את זה לאט מדי. אבל אני באמת לא מבין בזה, ובכל מקרה, שום דבר לא ממש יעזור להם. זוכרים שרק לפני שנתיים-שלוש היה ויכוח האם סין הולכת לנחיתה רכה או נחיתה קשה? כשנחיתה רכה פירושה היה צמיחה של 7%-8% בתל"ג ונחיתה קשה פירושה היה צמיחה של 6% בתל"ג.

ובכן, סין יכולה לחלום על צמיחה של 6% בשנה. אם היא תצמח ב-4%-5% זה יהיה נס.

נספח I

כתבתי למעלה:

קיים איזה שהוא פער של שנתיים פלוס מינוס מהרגע שמכירת הקרקעות מתחילה לרדת עד לרגע שסך ההשקעות בנדל"ן יורדות

נניח ש:

ב-2011 החלו לבנות מיליארד מ"ר של נדל"ן.

ב-2012 הייתה צמיחה של 20% בקצב התחלות הבנייה – כלומר החלו לבנות 1.2 מיליארד מ"ר.

ב-2013 מספר התחלות הבנייה עמד על 1.5 מליארד מ"ר.

אז עכשיו אנחנו בפתחה של 2014, ונניח לשם הפשטות שסיימו את כל הבניה שמלפני 2011 אבל לא סיימו עוד את הבניה שמ-2011. אז כיום ישנם 3.7 מיליארד מ"ר תחת בנייה.

ב-2014 נניח שמספר התחלות הבנייה ירד ל-1.4 מליארד.

עכשיו אנחנו בפתחה של 2015 וסך הכל בונים עכשיו 4.1 מיליארד מ"ר. כלומר, למרות שמספר התחלות הבנייה ירד ב-2014, סך הבנייה עדיין גבוה מאשר לפני שנה.

זה כמובן תלוי בקצב הירידה, אבל בד"כ צריך איזה שנתיים לפחות של ירידות בהתחלות הבנייה כדי שסך הבנייה יירד גם. זאת הסיבה שלמרות שמספר התחלות הבנייה בסין החל לרדת כבר לפני שנה, צריכת המלט והפלדה רק עכשיו מתחילה לרדת.

למי שהיה קצת שכל, הוא היה יכול לצפות את הירידה הזאת (במלט ובפלדה) כבר לפני שנה או שנה וחצי.