בתחילת השנה ביצעתי סקר בקרב הקוראים לגבי עתידו של שוק המניות האמריקאי בעשר השנים הבאות. להפתעתי גילית שרוב הקוראים די אופטימיים, וכמעט כולם מאמינים שהדאו-ג'ונס יטפס אל מעל ל-20,000 נקודות תוך עשר שנים.

את הסקר ביצעתי אחרי קריאת הספר Bull: A History of the Boom and Bust, 1982-2004

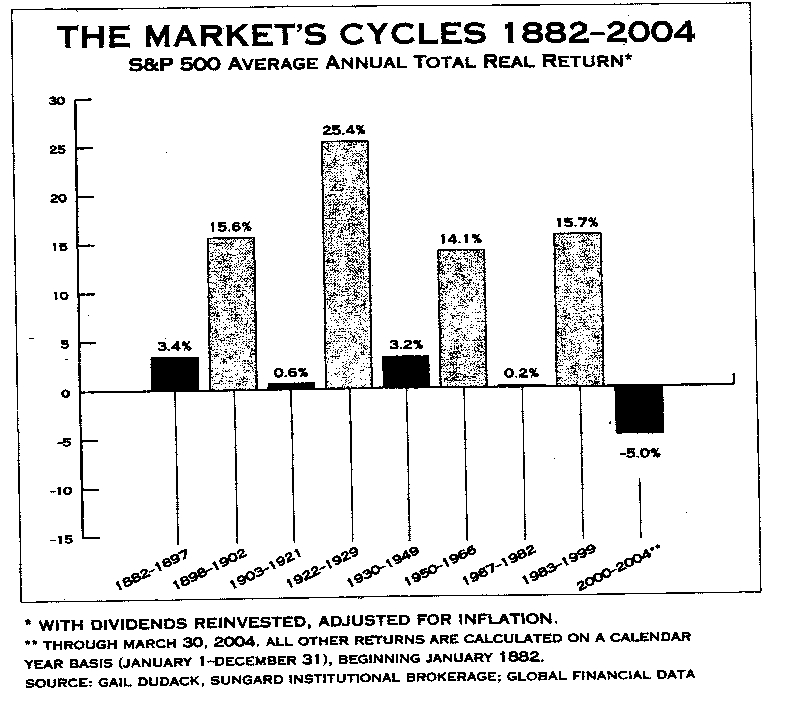

אשר מתאר את השוק השורי בין השנים 1983-1999. ההגדרה היבשה של שור שורי – היא שוק שעולה, וההגדרה של שוק דובי – היא שוק שיורד. מן הסתם, שוק מניות לא יכול לעלות כל יום במשך 17 שנה, ולכן המחברת, מגי מאהר, הרחיבה את ההגדרה ותחמה שוק שורי למשך מספר השנים בהן סך הכל הכיוון הכללי של המניות הוא למעלה. אפילו אם לא בכל יום, כל חודש או אפילו כל שנה המניות עולות – היא עדיין כללה תקופה זאת בתוך ההגדרה של שוק-שורי – כל עוד לאורך התקופה המניות עלו. כך גם לגבי שוק דובי – הרי גם בתקופות של חולשה בשווקים ישנם ימים, חודשים או אפילו שנים של עליות, אבל אם סך התקופה מתאפיינת בשוק סטטי או יורד – היא הגדירה את אותה התקופה כשוק דובי.

לפי הגדרה זו היא חילקה את השנים לתקופות בהן השוק עולה, ולתקופות בהן לאורך שנים רבות השוק סטטי. הנה מה שיצא:

ניתן לראות את המחזוריות – אחרי מספר שנים של שוק חזק – בהן התשואה השנתית היא דו-ספרתית, מגיעה תקופה די ארוכה עם תשואה מאוד נמוכה עד אפסית. יש לכך כמובן הסבר טוב מאוד: השוק מונע מפסיכולוגית המונים, ולכן מתאפיין בתקופות ארוכות של אופוריה ובתקופות ארוכות של סקפטיות. דרך אגב, תופעה דומה מתרחשת גם בשווקים אחרים – בין אם זה סחורות, זהב, נדל"ן או אג"ח – תקופות ארוכות של שוק שורי מוחלפות בתקופות ארוכות של שוק דובי ולהפיך.

אבל הספר לא עוסק במחזוריות הזאת ולא מדבר על דובים. המחברת מתרכזת באופוריה ששלטה בשוק המניות האמריקאי במשך תקופה של כמעט שני עשורים. תקופה בה מילה מאבי-ג'וזף-כהן יכלה להקפיץ את הדאו. תקופה שהחלה בסקפטיות גדולה, אך הסתיימה בספר ששמו היה "דאו 36,000" (ספר שניבא שהדאו יגיע ל-36,000 נקודות תוך מספר שנים).

כמו כל שוק שורי, הזינוק במניות החל רק לאחר שאחרוני השוורים מתו. רק אחרי שכמעט כולם מאמינים שעידן חדש מגיע בו המניות לא יעלו, רק כשכולם דובים, רק אז השוק השורי מתחיל. ואם הציבור לא מוכן להיכנס, אז איך המניות החלו לטפס?

ב-1983 השוורים החלו לדהור לא בגלל שהדודה מחדרה החלה לקנות מניות, אלא בגלל גל מסיבי של מיזוגים וחברות שהופרטו (כלומר קנו את דרכן אל מחוץ לבורסה). כך יצא שבחצי הראשון של השוק השורי – משנת 1983 ועד 1992 – השור דהר מבלי שהציבור רכב עליו. רק בתחילת-אמצע שנות ה-90 הציבור החל להאמין שהבורסה גם יכולה לעלות ורק אז הוא החל להצטרף לחגיגה. כאשר הנהירה הגדולה של הציבור החלה בעיקר אחרי שנת 95. כיוון שהבורסה הגיעה לשיאה ב-99, הציבור הרחב, כמו תמיד, הגיעה למסיבה שתי דקות לפני כיבוי האורות.

סף הכל הספר מתאר יפה מאוד את הלך הרוחות של אותה תקופה. אני עוד זוכר ימים עליזים אלו, ושמות כמו אבי-ג'וזף-כהן אינם זרים לי. אבל לצעירים יותר זה יכול להיות מוזר לקרוא על תקופה כל כך שונה מאשר השנים האחרונות. תקופה בה השוורים שלטו. הספר מקבל אצלי 4 כוכבים (מתוך 5). מה שאומר שאני ממליץ עליו בחום. מאוד מעניין לקרוא על התקופה הזאת. לדעתי הספר חשוב במיוחד לסקפטיים שבננו – אלו שלא מאמינים שהשוורים שוב ישלטו בשוק המניות.

אז מה צופן העתיד?

אנחנו כיום נמצאים בתקופה שונה לגמרי מהתקופה עליה נכתב הספר. היום, אחרי יותר מעשור של שוק מניות מת, הגיבורים התחלפו וכך גם העלילה. אם פעם הכוכבים של התקשורת היו השוורים (כמו כהן), אז היום מי שמככב הם דובים כמו רוביני. אבל דווקא זה מרמז שהשוק הדובי מגיע לקיצו. אין לי מושג מתי הוא יסתיים, אבל אני בטוח שעשר השנים הבאות תהיינה הרבה יותר טובות מאלו שחלפו. כיום יותר ויותר משקיעים (ועיתונאים, ובלוגרים וגם הציבור הרחב) סקפטיים. יותר ויותר אנשים מאמינים שאנחנו נכנסים לתקופה חדשה בה המניות תמשכנה לדשדש במשך שנים רבות. או, אם להציג זאת באופן שונה, ש-"הפעם זה אחרת" וישנן סיבות "אמתיות" לכך שהשוק הדובי ימשיך לשלוט בשווקים לאורך תקופה ארוכה.

ככול שיותר אנשים פסימיים, כך סביר להניח שהסוף של השוק הדובי קרוב. למעשה, יכול להיות שהוא כבר נגמר. אף אחד לא יבוא ויבשר לנו שהשוורים החליפו את הדובים. זהו משהו שנדע רק בדיעבד בעוד מספר שנים. יכול להיות שהשפל של 2009 או השפל של 2011 בישרו את סופו של השוק הדובי. אבל גם אם לא, מה שבטוח הוא שאנחנו הרבה יותר קרובים לתחילתו של השוק השורי מאשר היינו לפני 10 או 5 שנים 🙂

כמו תמיד, גם הפעם הציבור הרחב יישאר מחוץ לחגיגה. מעטים ירוויחו מהריצה בשווקים כשהיא תבוא. אצל רוב האנשים הזיכרון של המפולת האחרונה בשווקים טרי מדי. אלו שעברו את השוק הדובי האחרון שייכים לדור המדבר, יהיה להם קשה להתרגל למציאות החדשה. כל פעם כשהשוק יעלה, הם יהיו בטוחים שהמפולת הבאה בפתח.

מדד הדאו-ג'ונס הגיע לשיא של 11,700 בינואר 2000. בספט' 2011 הדאו ירד אל מתחת ל-11,000 – כלומר חווינו שוק דובי של לפחות 11 שנה.

אם היו מכריחים אותי להמר, הייתי שם את הכסף על כך שהשוק ייפול עוד פעם אחת לפני שנראה את השוורים באים. אבל באמת שזה רק ניחוש, ואין לי באמת מושג. יכול להיות שהשוורים הגיעו ב-2011, אבל יכול להיות גם שהדובים יעזבו אותנו באופן רשמי רק עוד 5 או 7 שנים. מה שבטוח זה שהם יבואו. וכשהם יבואו רוביני וחבריו הדובים יאבדו את מעמדם לכוכבים חדשים, מן הסתם – צעירים יותר ואופטימיים יותר.

רוביני כבר מזמן "לא באופנה",הוא חוזה עוד מפולת בעקביות(עם אתנחתות קצרות) מאז 2009 וכמו כל שעון עומד גם הוא יפגע פעם נוספת אם יתמיד.ולא בגלל שהוא לא נבון או מנומק נכון בהכרח,פשוט כמו שכתבת אי אפשר לדעת מתי נגמר או מתחיל שוק דובי או שוורי ומשחק התיזמון הוא משחק שבו אין ערך חיובי.אני לא מאמין בתסריטי סוף העולם או גן עדן בימנו ןבכלל למקרו יש בעיניי מקום קטן ומה יעשה השוק זה סוג של מקרו,משתנה חיצוני שאין לי מושג איך הוא יתנהג היום,מחר,השנה ורק בטווח של שנים וברמה של החברות שאני בוחר להשקיע בהן חוסר הוודאות פוחת אבל עדין קיים ונוכח(התמחור יכול להישאר זול ואפילו לההיפך לזול יותר במשך שנים) כך שצריך מרווח בטחון משמעותי,נזילות ורמה מסוית של פיזור בכדי להצדיק השקעה.

תוספת קטנה לרשומה – כשכתבתי שאני מהמר שתהיה נפילה לפני שהשוורים יגיעו, התכוונתי שהדאו יפול מתחת ל-12,000

עידו, יש לי הגדרה טובה יותר לשוק שורי: שוק שורי הוא שוק בו כל שיא חדש משמעותי בשוק גבוה יותר מהשיא הקודם לאחר תיקון לאינפלציה. שוק דובי הוא שוק בו כל תחתית חדשה בשוק נמוכה יותר בניכוי אינפלציה.

הנה הצגה גרפית של העניין:

http://advisorperspectives.com/dshort/charts/markets/secular-bull-bear-markets.html?SP-Composite-secular-trends.gif

תודה על הגרף. מעניין.

לצערי אני לא שותף לבטחון שלך.

ב 1980 שערי הריבית לאגח ממשלה אמריקני ל 10 שנים היו בשיא של כל הזמנים (הגיע ל 16% ב 1980 ), מאז הם ירדו בעקביות עד שהגענו היום למינימום היסטורי של 1.7% .

כלומר, השוק השורי שאתה מתאר שהחל ב 1980 לווה בשערי ריבית יורדים. לעומת זאת, השוק הדובי של שנות ה 70 היה מול ריביות עולות (אינפלציה).

אם אתה מצפה לשוק שורי מעתה ואילך, אתה מניח שהוא יבוצע מול מצב של ריביות עולות, כי קשה לי להאמין שהריביות ירדו עוד, וזה בניגוד למה שקרה בשנות ה 80 .

בקיצור, לא יודע מה יהיה, אבל לא בטוח שאפשר להסיק מהעבר לגבי העתיד.

אייל, הייתי מציע לך להסתכל על התקופה מ1940 ועד 1960. עלייה גם במניות וגם בשיעורי הריבית. אנחנו חיים אחרי השפל הגדול כפי שב-1940 חיו אחרי השפל הגדול.

עדו אני התחלתי להשקיע בבורסה בסוף 2006 ואני עוד זוכר טיפ טיפה את סוף התקופה הזו. אני זוכר למשל בישראל (אז עוד השקעתי בישראל) שבתחילת 2007 שינו את השיטה החשבונאית מהשיטה המקומית ל- IFRS ועקב כך הרבה חברות נדלן עברו להערכת שווי הוגן וכמובן שהתחילו לשערך את הנדלן שלהם בקיצוניות כלפי מעלה, ואני זוכר שהסתכלתי על ההון העצמי של חברות נדלן בסוף 2006 ובמהלך 2007 וראית זינוקי ענק בהון העצמי שלהם ובהתאם גם בשווי שוק ובהערכה של השוק את החברות האלו. נדמה לי שאפריקה ישראל זינקה פי 2 או משהו כזה בתקופה הזו. את השוק האמריקאי התחלתי להכיר רק מתחילת \ אמצע 2008 ככה שאני בעיקר זוכר את המשבר (אבל כן זוכר את התקופה נדמה לי מרץ 2008 שהצילו את בר סטרנס מקריסה וחשבו שהנה הנה הגענו לשיא משבר הסאב פריים… ואף אחד לא ידע מה מצפה לנו בסוף 2008)

יהונתן,

אני חושב שמה שהיה ב 2008 לא דומה כלל ל"שפל הגדול". אז היתה 30% אבטלה בארה"ב ואנשים רעבו ללחם. אני לא חושב שאנו קרובים לזה, אפילו ביוון.

אחרי מלחמת העולם השניה היה צורך ביצור מוגבר. חצי עולם נהרס במלחמה והיה צורך אמיתי ביצור מוגבר של תשתיות, בתים, מכוניות, מקררים וכו'.

האם יש הגיון כרגע ביצור מוגבר של בתים או תשתיות (בסין או בארה"ב), או ביצור מוגבר של מכוניות\מקררים\סלולרי? אני לא בטוח בכלל. נהפוך הוא, בהרבה תחומים יש עודף כושר יצור ועודף יצור (למשל, בתים בסין)

גם אני מהמרת שהשוק יפול פעם נוספת לפני העליה המצופה ולכן בערך 25% מהתיק שלי יושב במזומן.

אני חושבת ששוק בירידות מהווה הזדמנות נהדרת לשיפור התיק וכך בעצם העשירים מתעשרים על חשבון העדר שתמיד בורח בירידות וזורק סחורה טובה.

אגב, למי ששורי במיוחד אני ממליץ לקרוא את הטור למטה:

http://money.msn.com/bill-fleckenstein/post.aspx?post=bf751fdf-7f62-4383-9084-98514e0e9edf

הוא טוען (לפי כתבה בברון) שהסנטימנט השורי בקרב מנהלי הכסף המוסדי בארה"ב הוא בשיא של 20 שנה, וזה בדרך כלל לא סימן טוב לשוק.

אייל, בעיקרון אני בטוח שיש מקום בעשורים הבאים לייצור רובוטים, מכוניות ללא נהג, מטוסים חסכניים בדלק וטאבלטים שמתקפלים לסמארטפונים. בכלל, אנשים מעריכים יותר מדי כלכלה תעשייתית על פני כלכלת שירותים. כלכלה יכולה לתפקד מצוין גם אם הצמיחה היא בתפקידים של שפים של מסעדות גורמה או פסיכולוגים לכלבים..

עם זאת אני מסכים שבעיית הקיבולת העודפת שאתה מציג היא כן בעיה אמיתית. זו בעצם הבעיה של יפן. מדינה שיש בה לחץ דפלציוני עצום בשל קיבולת עודפת, שנובעת מדמוגרפיה שלילית ואילו הממשלה והבנק המרכזי לא מנמיכים מספיק את הריבית ולא מזרימים מספיק כסף למשק. הבנק המרכזי שם מנהיג ריבית אפס וחושב שזה מעט, בשעה שהיה צריך להנהיג אולי ריבית שלילית של 5% ואילו ריבית אפס היא עדיין ממש גבוהה. הממשלה מנהיגה גרעון של 10% מהתמ״ג בשעה שאולי היה צריך 20% מהתמ״ג. הרבה תלוי בשאלה אם היפנים שעושים עכשיו מאמץ עצום לפתור את הבעיה, יצליחו, או שמא עדיין לא יעזו ללכת עד הסוף ולעשות את כל מה שצריך.

יש גם עניין נוסף שכדאי לקחת בחשבון, וזה המהפכה באינטרנט, המאפשרת היום למשקיעים בכל העולם להשקיע בכל שוק שהם רוצים ומעודדת אותם להעביר את הכסף שלהם ממקום למקום ובמהירות. העולם גם הרבה יותר גלובאלי היום וקריסה בסין למשל יכולה להשפיע חזק על ארה"ב ואולי גם לא..

איי שונא מאקרו.. כלכך אמורפי ולא ברור.

הדבר היחיד שאני חושב שאפשר להיות בטוח בו, שבמדינות אם אווירה פוליטית יציבה וצמיחה עכבית של אוכלסייה, ניתן גם לצפות לעלייה עכבית של שוק המניות לאורך עשרות שנים. לכן ארה"ב נמצאת במקום טוב מהבחינה הזו.

גבי,

מסכים לגבי הגלובליזציה ולגבי האפקט הבעייתי שלה (מבחינות מסוימות).

העולם משתנה כל כך מהר ובצורה כל כך דרמטית שקשה מאד לצפות מה יהיה עוד 20 שנה.

אחד הדברים שאני כן משוכנע לגביהם באספקט של גלובליזציה זה הזהב. העולם צריך מטבע גלובלי אמין שעמד במבחן הזמן ושלא תלוי במחזור הכלכלי של מדינה זו או אחרת. זהב נראה לי כרגע המועמד הכי טוב. אפשר להכשיל כל דבר אחר (למשל ביטקוין).

חוץ מזה, הכל אפשרי, ארה"ב או כל מדינה אחרת יכולה פתאום למסות משקיעים בתחומה, וכל מדינה יכולה להלאים כל דבר (ע"ע חשבונות בנק בקפריסין). פיזור הוא פתרון טוב יחסית- פיזור בין מדינות, בורסות, מטבעות וחשבונות בנק.