אחרי שפרסמתי את הרשומה האחרונה – בה דיברתי על תמחור השוק, מספר אנשים שאלו אותי מדוע אני לא משתמש במכפיל הרווח של שילר.

המכפיל של שילר מתאר את מכפיל הרווח של ה S&P 500 לא לפי הרווח של השנה האחרונה אלא לפי הרווח הממוצע של עשר השנים האחרונות.

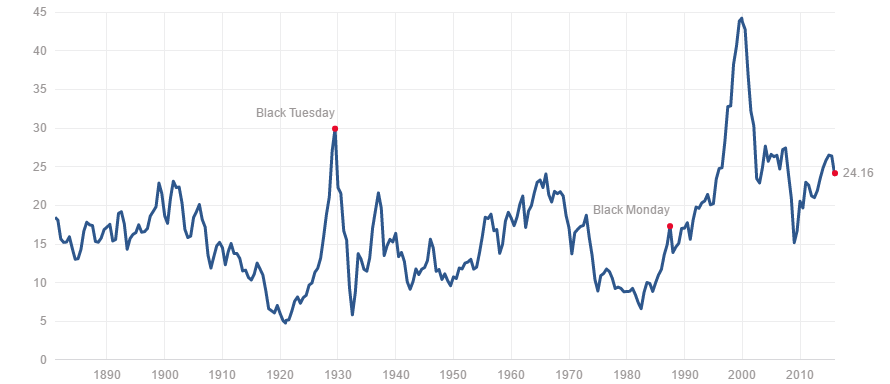

הנה הגרף של מכפיל שילר:

לפי גרף זה באמת השוק נראה יקר יותר. אולי אפילו יקר מאוד. נראה שהשוק יקר כמעט כמו בסוף שנות ה-20 של המאה הקודמת – רגע לפני שהבורסה האמריקאית ראתה את הנפילה הגדולה ביותר בהיסטוריה.

ככה שמבלי להיכנס לפרטים, כבר אפשר לראות שהמכפיל הזה מאוד מעוות. הרי זה ברור שאנחנו לא קרובים אפילו לבועה של שנות ה-20 – אז חברות רבות נסחרו במכפילים דו ספרתיים גבוהים ואפילו תלת-ספרתיים.

אני יכול לחשוב לפחות על שלושה גורמים שמעוותים מאוד את מכפיל שילר.

הגורם הראשון, ודיברתי עליו ברשומה הקודמת, הוא שמדד ה-S&P 500 בכלל לא היה קיים עד ל-1957. אז זה יפה מאוד ששילר מראה לנו גרף ארוך משנות ה-80 של המאה ה-19, אבל אין לחלק הזה בגרף שום קשר ל-S&P 500. בנוסף, אם בגרף של המכפיל הרגיל יכולנו למדוד את המדד משנת 1957, אז בשילר אנחנו יכולים לעשות זאת רק מ-1967!

אם נסתכל על הגרף רק מ-1967 ונזכור שמאמצע שנות ה-70 עד לאמצע שנות ה-80 היינו בסביבת ריבית לא נורמלית, אז לפתע המכפיל הנוכחי לא נראה כל כך גבוה.

גורם שני שמעוות את המכפיל הוא המחזוריות במשק. לכאורה מכפיל שילר אמור לאזן את המחזוריות. הרי למה לנו להשתמש ברווח ממוצע של עשר שנים?

הסיבה היחידה לעשות זאת היא לאזן שנים חלשות עם שנים חזקות. הטענה היא שבמשך עשר שנים המשק חווה כמה שנים טובות וכמה שנים רעות, ומכפיל שילר מאזן את זה.

הטענה הזו שגויה.

אני חושב ששילר לקח את הרעיון מבנג'מין גראהם, אשר השתמש ברווחים ממוצעים של עשר שנים כשהוא בדק חברות. זוהי לדעתי אחת מהטעויות הגדולות של גראהם (ושילר בא והעתיק ממנו את הטעות).

ממוצע של עשור לא פותר לנו בכלל את הבעיה של עיוות-מחזורי. הוא רק נותן לנו את האשליה שהרווח מאוזן, אבל הוא ממש לא. גראהם הפיל הרבה משקיעי ערך עם הרעיון הזה. עשור זה זמן קצר מדי בשביל לכלול גם תקופה טובה וגם רעה.

קחו למשל את ואלי (סימול VALE). חברה עליה דיברתי הרבה בשנים האחרונות. כמה משקיעי ערך נפלו שם בגלל שהם נרמלו רווח של העשור משנת 2000 לשנת 2010? אלו היו שנות פריחה במתכות התעשייתיות, ולא שיקפו בכלל מצב של שוק נורמלי.

עשר שנים זה זמן ממש קצר וזה לא טווח שכולל בתוכו גם פריחה וגם שקיעה. עוד דוגמה זה שוק הדיור בארה"ב – העשור האחרון כולל אולי שנה או שנתיים של פריחה אבל 8 שנים של שפל קיצוני. ממוצע של 10 שנים לא ייתן לנו תמונה נכונה של מצב נורמלי.

כנ"ל לגבי המשק כולו. אם מישהו היה בודק את המשק הברזילאי או האוסטרלי לפי העשור האחרון, הוא היה מקבל תמונה מאוד מעוותת. ככה גם לגבי ארה"ב (רק שכאן העיוות הוא לצד השלילי). לבוא ולהגיד שהשנים 2005-2015 הן שנים נורמליות לשוק האמריקאי זו טענה שגוייה. בשנת 2008 השוק האמריקאי נכנס למשבר עמוק. זהו לא משבר של פעם בעשור, אלא משבר של פעם במאה שנה. ורק בשנה-שנתיים האחרונות המצב שם מתחיל לחזור לנורמליות.

כלומר, מה שאני טוען זה שלבוא ולעשות ממוצע של 10 שנים על הרווח של ה-S&P 500 לא ממש פותר לנו את הבעיה של המחזוריות. העשור האחרון היה קשה מאוד לכלכלה האמריקאית. הרווח הממוצע של העשור האחרון אינו רווח מנורמל אלא רווח מעוות כלפי מטה. השאלה היא לא האם הוא מעוות כלפי מטה אלא עד כמה הוא מעוות.

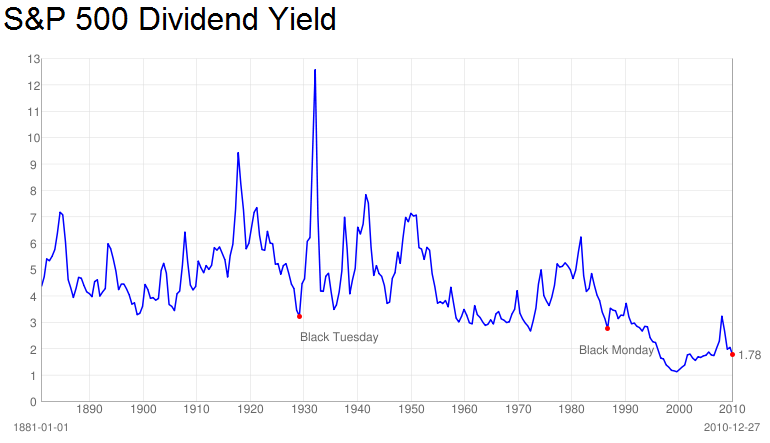

לפני שנגיע לגורם השלישי, נסטה בקצרה מהנושא. תראו את הגרף הבא:

הגרף מגיע רק עד 2010, אז אוסיף שעכשיו תשואה הדיבידנד קצת גבוהה מ-2.2%. זה לכאורה מראה לנו שהשוק יקר, כי תשואת הדיבידנדים נמוכה (ואני מתעלם כאן מהעובדה שלא היה מדד 500 לפני 1957, אלא מדד שכלל בתוכו יותר חברות יוטיליטיז ורכבות – חברות שמחלקות יותר דיבידנדים). שוק המניות נהג להניב בין 3% ל-7% בשנה, ועכשיו רק 2%. אז השוק יקר, לא?

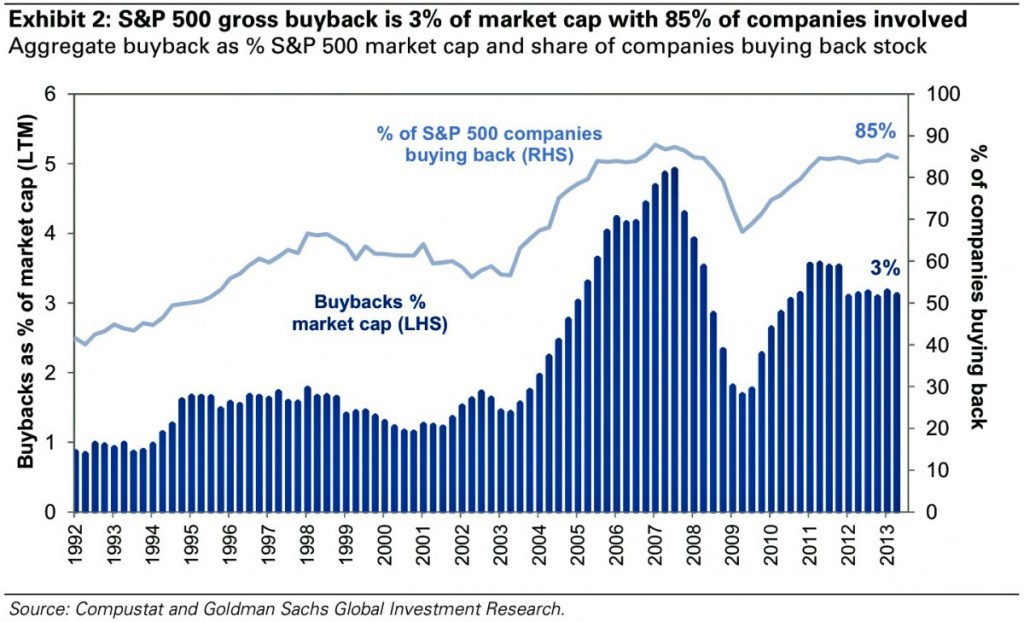

אבל תראו את זה:

הגרף מגיע רק עד ל-2013, אבל עכשיו כמות הבייבקים כבר עולה על 3% מהשווי של השוק. אז אם נוסיף את תשואת הדיבידנד לבייבקים, נקבל החזר של בערך 5.5% עד 6% בשנה, וזה כבר שם אותנו באמצע של התשואה ההיסטורית, ורומז שהשוק אינו יקר.

אבל מה זה קשור לשילר?

ובכן… אם בעבר חברות נהגו לחלק דיבידנדים והיום הן עושות בייבק במקום, זה מעוות את מכפיל שילר.

ניקח למשל חברה שלפני עשור הרוויחה 100 מליון דולר והיו לה 100 מליון מניות – כלומר הרוויחה דולר למניה. במשך עשור החברה עשתה בייבקים ועכשיו יש לה 80 מליון מניות. הרווח של לפני עשור לפי מספר המניות היום נותן לנו רווח של 1.25 דולר למניה (שוב – לרווח של לפני עשר שנים ולא הרווח הנוכחי). אבל שילר ממשיך לטעון שהרווח היה דולר למניה. זה מעוות מאוד את המכפיל שלו (העיוות הוא כלפי מעלה. לפי מכפיל שילר השוק נראה יקר יותר מאשר הוא באמת).

בגלל שבעבר חברות כמעט ולא עשו בייבקים, מדובר בעיוות חדש. לכן מכפיל שילר בעשור האחרון נראה גבוה יותר מאשר המדד באמת יקר.

שלושת עיוותים אלו הופכים את מדד שילר לבעייתי מאוד. אני בכלל לא מבין למה אנשים משתמשים בו אם הוא כל כך מעוות. עדיף כבר להסתכל על המכפיל של השנה האחרונה ולהפעיל את הראש ולחשוב האם הרווחים הנוכחיים הם רווחי שיא או שפל. נכון שזה לא "מדעי" כמו המדד של שילר, אבל אני חושב שעדיף להפעיל את התאים של המוח ולקבל תמונה נכונה יותר מאשר להשתמש במכפיל מעוות. או כמו שבאפט אומר – עדיף להיות צודק בערך מאשר טועה בדיוק.

הנה איך שאני רואה את התמחור היום:

1 – הרווחים לא נמצאים בשיא. עונת הדוחות לא הסתיימה, אבל נראה שהרווח של ה-S&P 500 יעמוד השנה על כ-106-107 דולר למניה. זאת לעומת רווח של 113 בשנת 2014 ורווח של 107.3 בשנת 2013. ככה שאנחנו לא מדברים על רווחי שיא השנה.

זה אחרת אם המדד היה נסחר במכפיל גבוה על רווחי שיא מאשר המצב היום בו המדד נסחר במכפיל סביר על רווח שפל של שלוש שנים!

2 – הריבית נמוכה. זאת עובדה שאי אפשר להתעלם ממנה. אני לא אומר שבגלל שהריבית נמוכה, מניות צריכות להיסחר במכפיל רווח של 30 או 40 (שזה מה שהיינו מגיעים אם היינו מהוונים את הריבית הנוכחית), אלא טוען שאין סיבה שנשווה את המכפיל הנוכחי למכפיל רווח של השוק בשנות ה-80 בהן הריבית הייתה דו-ספרתית. אפילו אם נשווה את מכפיל הרווח הנוכחי לתקופה בה הריבית עמדה על 4%-5%, עדיין מכפיל הרווח סביר (ואנחנו רחוקים שנים רבות מריבית של 4%-5%!).

3 – ה ROE עומד על כ-15%.

4 – מכפיל הרווח עומד על כ-17-18.

כלומר אנחנו במכפיל רווח של כ-18 על רווחים שהם לא רווחי שיא בזמן שהריבית מאוד נמוכה וה S&P 500 עושה ROE של כ-15%. זה לגמרי לא שוק יקר אבל בהחלט לא זול. אולי קצת יקר. אולי קצת זול. אי אפשר לבוא ולהגיד בצורה מאוד החלטית שהשוק נראה יקר מאוד או זול מאוד. נניח שהייתם מסתכלים על מניה של חברה עם ROE של 15% ועם מכפיל רווח של 18 על רווחים שהם לא רווחי שיא, האם הייתם יכולים להגיד שהמניה יקרה?

לפי גורדון, היא אפילו זולה. נכון שאנחנו, משקיעי הערך, לא נרוץ ונקנה אותה, אבל היא בהחלט לא יקרה. אז מה שנכון למניה ספציפית נכון גם לשוק כולו.

זה כמובן לא אומר שהשוק לא יכול להתנפץ פתאום ולהיסחר במכפיל רווח חד ספרתי, או מצד שני לזנק עכשיו ולהגיע למכפיל רווח של 25. בשוק המניות הכל יכול לקרות. אני לא מנסה לנבא כאן מה השוק יעשה בשנה הקרובה, אלא רק טוען שהשוק אינו יקר.