השנה נפתחה נורא ואיום אצלי. למרות שהמדדים לא ממש זזו, התיק שלי השתולל. ביום שהמדד ירד באחוז, המניות הפיננסיות ירדו בשני אחוזים, וכיוון שהתיק שלי ממונף עליהן ע"י אופציות, ההפסדים אצלי היו גדולים ביותר.

אחת-שתיים-שלוש בום

ככה מצאתי את עצמי אחרי שלושת ימי המסחר הראשונים של השנה עם מינוס 12%. אח"כ הנזילה המשיכה והתיק שלי ירד כבר באיזה 15%-16% מתחילת השנה. בשבוע שעבר המצב קצת השתפר ועכשיו אני "רק" במינוס 5% (פחות או יותר).

ההתרסקות הזאת של תיק ההשקעות שלי החזירה אותי ל-2008 – שנה בה כאמור ירדתי ביותר מ-50%. התיק שלי הגיע לשיאו בסוף 2007 ואז החל ליפול חזק. סך הכל הוא נפל בערך ב-65% עד שהוא הגיע לשפל במרץ 2009. מה שקרה השנה מתחיל מאוד להזכיר לי את 2008. התיק שלי הגיע לשיאו בסוף 2014 והשנה כאמור החל ליפול חזק.

אז האם אנחנו הולכים לנפילה גדולה בשווקים? האם המפולת הגדולה של 2008 תחזור גם השנה?

אי אפשר לדעת בוודאות, אבל לדעתי הסבירות למפולת גדולה השנה היא אפסית. בכל שנה מאז המשבר הפיננסי אנחנו שומעים קולות רבים שמנבאים שהשווקים יתרסקו, אולם מאז 2009 שוקי המניות בעולם הפתיעו רבים. כתבתי על כך כבר מספר פעמים בשנים האחרונות, ואני עדיין ממשיך להאמין בזה גם היום – הבורסה האמריקאית תפתיע (לטובה). אני עדיין מאמין שבעשור הקרוב הבורסה תעשה לא רע בכלל, וכל מי שנשאר בחוץ עם הרי מזומנים הולך להתאכזב קשות.

למה לא תהיה מפולת השנה

לרוב בשביל שהבורסה תתרסק צריך להתקיים לפחות אחד משני תנאים:

1 – אנחנו בפתחו של משבר כלכלי קשה (כמו למשל לפני הנפילה של 2008, או 1929 או המשבר באסיה ב-1998).

2 – הבורסה נסחרת במכפילים גבוהים (כמו למשל לפני הנפילה של הנסד"ק ב-2001).

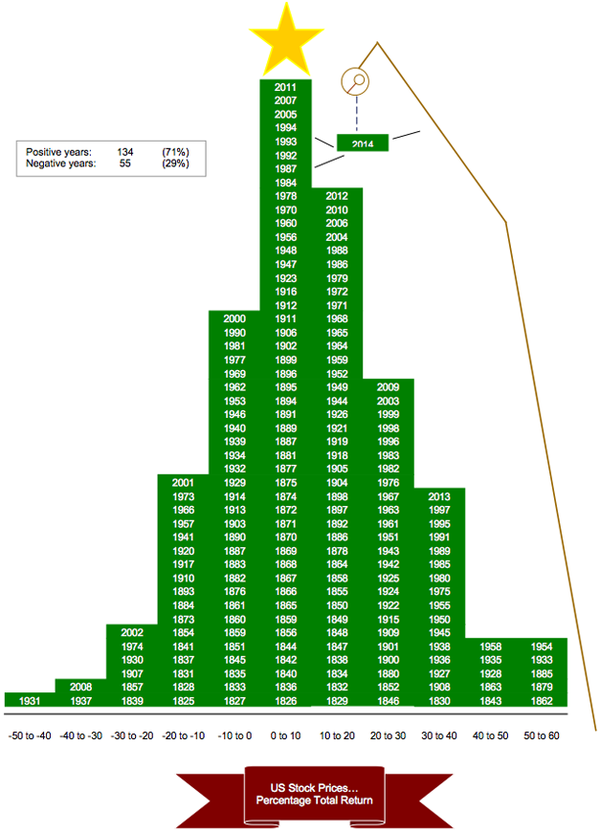

אפשר לראות זאת בברור מהטבלה הבאה. נפילות של 20% או יותר התרחשו רק בזמן משבר פיננסי או נדל"ני או בנקאי, או אחרי שהבורסה נסחרה במכפילים גבוהים ביותר.

לדעתי, אף אחד משני תנאים אלו לא מתקיים היום.

מאז המשבר כלכלנים רבים חוזים משבר נוסף, ובינתיים הם טועים שנה אחר שנה. אני מוכן להתנבא שהשנים הקרובות תהינה שנים לא רעות בכלל לכלכלה האמריקאית. (זאת בהנחה שלא יהיה מקרה קיצוני כמו אסון טבע של פעם ב-1,000 שנה, פיגוע טרור גרעיני וכו').

ישנן מספר סיבות לכך שהכלכלה האמריקאית תמשיך לצמוח בשנים הקרובות:

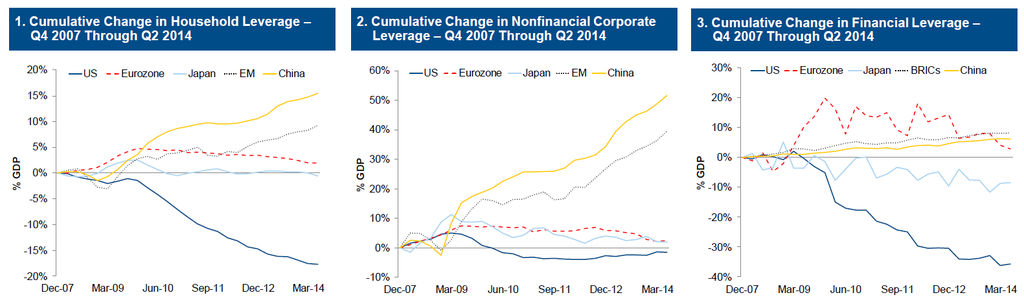

1 – מינוף נמוך. האמריקאים הורידו מאוד את המינוף שלהם מאז המשבר – בין אם זה המינוף של הממשלה הפדרלית, רשויות מקומיות, האזרחים או החברות – כולם הורידו מינוף. ואפשר לראות זאת יפה מהגרף הבא (אפשר ללחוץ על התמונות כדי להגדיל):

2- נדל"ן אטרקטיבי – כמעט כל משבר כלכלי מתחיל ממשבר בשוק הנדל"ן. (אפשר לקרוא על כך בספר This Time Is Different). היום הנדל"ן האמריקאי עדיין זול. אם מוסיפים לכך את הריבית הנמוכה, הנדל"ן זול כמו שהוא לא היה כבר עשרות שנים.

3 – מערכת בנקאות יציבה – בשביל משבר פיננסי צריך לרוב משבר קשה במערכת הבנקאות, אבל היום הבנקים בארה"ב נמצאים במצב הטוב ביותר מאז ומתמיד. קו האשראי שלהם לא היה מעולם טוב יותר (אפשר לראות זאת בקלות ע"י המחיקות הנמוכות שהם עושים). בנוסף לכך הרגולציה הנוקשה מכריחה את הבנקים להתנהג בצורה אחראית יותר (יחס הלימות הון גבוה, מתן אשראי ללקוחות עם דירוג גבוה וכו').

ישנן עוד מספר סיבות – כמו דמוגרפיה בריאה, ירידה במחירי הנפט וכו', אבל שלושת הסיבות שציינתי למעלה הן לבדן מספיקות בשביל שלא יהיה משבר פיננסי.

אבל מה לגבי המכפילים הגבוהים של הבורסה? האם מחירי המניות היום לא מנופחים? האם הבורסה לא יקרה מדי אחרי 5 שנים של עליות?

ובכן, ה-S&P 500 נסחר היום במכפיל רווח של כ-18 (אפשר לראות את זה מהאקסל באתר הרשמי של S&P). הרווח של ה S&P 500 ב-2014 עמד על כ-114$ כאשר המדד היום עומד בערך על 2,050 – מה שנותן מכפיל רווח של קצת מתחת ל-18 לפי הרווחים של 2014.

אז המכפיל היום עומד על בערך 18 לעומת מכפיל היסטורי של כ-15. מה שאומר שהבורסה לא זולה. למרות שאני לא צופה מפולת השנה, אני גם לא טוען שהבורסה זולה. זה לא שהמניות נסחרות היום במכפיל רווח של 8 ואפשר פשוט למלא דלים של מניות ולדעת שנכפיל את הכסף תוך שנתיים. זה לא המצב היום. אין בכלל ספק בזה. למרות זאת אני בכלל לא בטוח שהבורסה כל כך יקרה כמו שרבים חושבים. לדעתי מי שצועק שהבורסה יקרה מפספס שני דברים חשובים:

הראשון – הריבית מאוד נמוכה.

השני – התשואה על ההון גבוהה.

נתחיל מהסיבה הראשונה – אוקיי, נניח שהבורסה יקרה היום, אז מה האופציות האחרות? לשים את הכסף במזומן? באג"ח? בנדל"ן? בזהב?

בסביבת הריבית הנוכחית אין הרבה אופציות טובות יותר. אולי השקעה בנדל"ן אמריקאי נראית מעניינת, אבל כל שאר האופציות יקרות יותר מאשר מניות.

התשואה השנתית שמקבלים היום על אג"ח אמריקאי ל-10 שנים נמוכה מ-2%. בעוד שתשואת הדיבידנדים של ה-S&P 500 עומדת על קצת יותר מ-2%. אז מה עדיף? לשים את הכסף באג"ח ל-10 שנים ולקבל שני אחוזים בשנה, או לשים במניות ולקבל 2% בשנה שצומחים ב-5.5% כל שנה? (הראיתי כבר בפוסט קודם שהדיבידנדים של ה-S&P 500 צומחים ב-5.5% בשנה, שאין הרבה שנים בהן הדיבידנדים יורדים ואף פעם לא היו שלוש שנים רצופות בהם הדיבידנדים ירדו).

אי אפשר לנתק את התמחור של ה-S&P מסביבת הריבית הנוכחית. ברור שהצד השני של המטבע הוא שאם הריבית תתחיל לעלות, אז המכפיל צריך לרדת, אבל עדיין, לא משנה איך הופכים את זה, עדיף לקבל 2% בשנה שצומחים ב-5.5% בממוצע בשנה מאשר 2% בשנה שלא צומחים!

ועכשיו נגיע לסיבה השנייה שהיא התשואה על ההון. למעשה זה משהו שחשבתי עליו כבר הרבה שנים. מאז שנות ה-90 הבורסה האמריקאית נסחרת, בממוצע, במכפילי רווח יותר גבוהים ממה שהיה בעבר, ועובדה זו הביאה משקיעים רבים לחשוב שהבורסה יקרה מדי. לא מעט משקיעים סבלו בגלל עודף הדוביות שלהם בעשרים השנים האחרונות.

אז האם הדובים מפספסים משהו? האם חל שינוי באמריקה שמצדיק מכפיל רווח גבוה יותר לבורסה?

לדעתי, התשובה היא – כן!

זה משהו שחשבתי עליו כבר הרבה זמן אבל אף פעם לא הייתי ממש בטוח בתיאוריה שלי. מה שהביא אותי לחשוב על הנושא הזה הוא קריאת הדוחות הכספיים של החברות הסיניות.

כבר שנים שאני מסתכל הן על חברות בארה"ב והן על חברות שנסחרות בהונג-קונג, וההבדל בין שתי הבורסות די בולט. כשאני מסתכל על חברות סיניות, נהיה לי שחור בעיניים – וזה בלי קשר עכשיו לבועה בסין – באופן כללי החברות בסין פחות איכותיות מאשר החברות בארה"ב. התשואה על ההון (ROE) של חברות סיניות נמוכה משמעותית מזו אצל החברות בצד השני של האוקיינוס השקט.

יש לכך מספר סיבות (למשל שחברות סיניות רבות הן חצי-ממשלתיות), אבל הסיבה החשובה לנקודה שאני רוצה להעביר היא שהמסה הגדולה של החברות הסיניות פועלות בתעשיות מסורתיות עם תשואות נמוכות על ההון (תחשבו על חברות מלט, רכבות, פחם וכו'), ואילו החברות האמריקאיות פעילות יותר בתחומים עם תשואה גבוהה על ההון (למשל – תרופות, היי-טק, מותגים וכו').

זה משהו שצריך לזכור כאשר קוראים ניתוחים של בנק זה או אחר שטוען שהבורסה הסינית זולה יותר כי מכפיל הרווח שלה הוא רק 10 ובארה"ב הוא 18. (מי שלא מבין את הקשר בין ROE לבין מכפיל הרווח, יכול לקרוא רשומה קודמת שלי שמסבירה את הקשר).

בימים אלו אני קורא את הספר The House of Rothschild. אני כעת בערך בחצי הספר – בזמן שהרוטשילדים החלו להשקיע גם במניות (בהתחלה הם היו יותר אנשי אג"ח). אבל איזה חברות היו אז באמצע המאה ה-19? בעיקר חברות כריה ורכבות. תעשיות מסורתיות שדורשות הון גבוה ותשואות נמוכות. אפילו אם תחשבו על הבורסה כמו שהיא נראתה לפני מספר עשורים, לא קשה להניח שמספר החברות עם תשואות גבוהות על ההון היה מצומצם יותר, וחלקן של חברות עם רווחיות נמוכה יותר (כמו חברות חשמל, רכבות, פחם, פלדה וכו') היה גדול יותר.

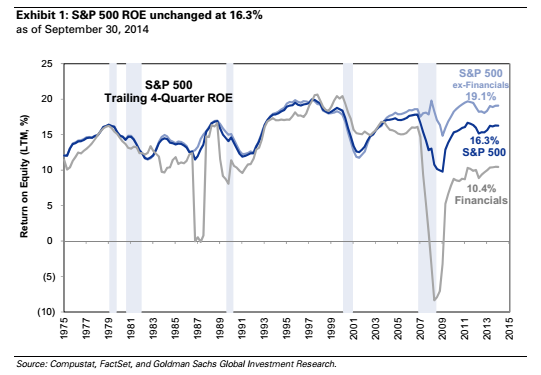

אז כבר הרבה זמן התאוריה הזאת רצה אצלי בראש, אבל אף פעם לא הייתי לגמרי בטוח בזה. ניסיתי לחפש על כך חומר, אבל לא מצאתי, עד שלא מזמן נתקלתי בגרף הזה מבית ההשקעות גולדמן-זאקס:

הגרף מתחיל מ-1975 ולא הולך עוד אחורה, אבל אני זוכר שקראתי פעם שבאפט בשנות ה-50 בדק את הנושא הזה ומצא שהתשואה הממוצעת על ההון עמדה על 12%. אז אם זה באמת נכון, התשואה על ההון עלתה משמעותית – מ-12% בשנות ה-50 ל-15% בשנות ה-70-80 ל-16% היום.

ואם תשואות אלו באמת תחזקנה מעמד, אז בהחלט מגיע היום מכפיל גבוה יותר לשוק האמריקאי מאשר הממוצע ההיסטורי שלו. לדעתי, השיפור הזה בתשואות הוא אמתי ולא משהו חולף, וזאת בגלל הסיבות שציינתי למעלה (יש היום יותר חברות שמתעסקות בתחומים בהם יש יותר חפיר – תרופות, היי-טק, מותגים וכו').

אני מניח שבשנים האחרונות אחת הסיבות לתשואה הגבוהה על ההון היא הריבית הנמוכה שמורידה את עלויות המימון, ולכן מן הסתם, מעלה את התשואה, אבל מצד שני הריבית הנמוכה פוגעת מאוד בתשואה על ההון של הבנקים. כמו כן, צריך לזכור שהמינוף של החברות האמריקאיות ירד מה שמוריד את התשואה על ההון. לכן, נט-נט, אני לא בטוח שהריבית הנמוכה היום משפיעה הרבה על התשואה על ההון של השוק בכללותו (אבל אין לי דרך לבדוק זאת).

אבל בואו ונניח שאנחנו לא מאמינים לסיפור הזה שהסביבה היום שונה ולכן מגיע לשוק האמריקאי מכפיל רווח גבוה יותר. נניח שאנחנו חושבים שהמכפיל צריך לחזור לממוצע ההיסטורי שלו – קרי – באזור ה-15.

מה צריך לקרות כדי שזה יתרחש?

כל מה שצריך זה שהשנה הרווחים של החברות יעלו ב-5% (הרווח של ה-S&P 500 יגיע ל-120$) והמדד יירד ב-10% ל-1945 נקודות. כלומר מספיק ששוק המניות השנה יירד ב-10% כדי שהמניות תסחרנה בשווי הוגן. האם שווה להמר ולחכות שזה יקרה רק בשביל אולי להרוויח 10%?

מי שחושב שכן, צריך למצוא תחביב אחר. כן, אולי נרוויח 10% או 20% בתרחיש האופטימי, אבל ישנה גם סבירות גבוהה מאוד שהתזמון הזה יעלה לנו ביוקר. באותה המידה שוק המניות יכול גם לעלות ב-20% השנה והמכפילים יגיעו ל-20 ואז במשך 3-4 שנים המניות תעלנה ב-1%-2%. בקיצור יכולים להיות הרבה מאוד תרחישים. והשורה התחתונה היא שהשוק לא יקר בצורה מפחידה ולכן מי שמנסה לתזמן אותו, עושה טעות. עדיף לצוף עם הגלים של הבורסה ולספוג מדי פעם ירידות מאשר לנסות לתזמן את השוק ולמצוא את עצמך יום אחד עדיין יושב בחוף כשכולם כבר שטים רחוק עם היאכטות שלהם.

לסיכום, אני לא מנסה להגיד שהבורסה לא יכולה לרדת השנה. יש אפילו סיכוי לא קטן שהבורסה תרד – אולי אפילו ב-10%-20%, אבל באותה המידה הבורסה גם יכולה לעלות השנה ב-10%. אי אפשר לדעת ואי אפשר לתזמן את זה. מה שאני כן בטוח (לא ב-100% אבל ב-95%), זה שלא תהיה השנה מפולת מהסוג שראינו ב-2008.