בימים האחרונים של השנה התקשורת הכלכלית התעסקה בשאלה האם ארה"ב תיפול או לא תיפול מהמצוק הפיסקלי. הרבה דיו נשפך על הנושא הזה – נושא שאני מודה אינו מעניין אותי יותר מדי. עם מצוק או בלי מצוק. עם משבר באירופה או בלי, הבורסה שוב הוכיחה שהמאקרו לא נותן את הטון, ומי שמחכה ש-"המצב יתבהר" יכול לפספס ראלי כמו שהיה השנה או כמו זה של 2009.

הבורסות בעולם (חוץ מכמה דוגמאות – כמו למשל בסין) הניבו למשקיעים תשואות יפות מאוד השנה. אני פתחתי את השנה עם תיק מרוכז ביותר. אפשר להגיד שבגדול היו לי בתחילת השנה שני הימורים גדולים – האחד היה על וולס-פארגו והשני היה על סטיוארט. ההימור הגדול מהשנים לא עבד השנה, אבל ההימור השני כיכב בגדול – נושא שכבר כתבתי עליו לפני מספר ימים.

העלייה המטאורית במחיר המניה של סטיוארט (סימול STC) ובעזרתן של מספר השקעות אחרות – כמו אנטרפרייז-אינס (סימול באנגליה ETI), גולדמן זאקס (כולל אופציות הקול שקניתי), פינסבורי, סאונדוויל, שון-הו-טק ועוד, סידרו לי שנה מוצלחת ביותר – וזאת, שוב, למרות העובדה שההשקעה הגדולה השנה – כתבי האופציה של וולס-פארגו (סימול WFC-WT) לא הצליחה בינתיים.

קרן הטראקר (סימול 2800) שעוקבת אחרי מדד ההאנג-סנג הניבה השנה תשואה של 26.54%. ה-SPY (קרן שעוקבת אחרי ה S&P 500) הניבה תשואה של 16.03% וה DIA (שעוקבת אחרי הדאו-ג'ונס) הניבה 10.14%. ללא ספק שנה חזקה לבורסות.

התשואה אצלי בתיק עמדה על 87.36%. בתחילת השנה כתבתי שאני מצפה לשנה חזקה, אבל חשבתי יותר בכיוון של עשרים-ומשהו אחוז. לא תיארתי לי שהשנה תהיה כה חזקה. אין ספק, שנת הדרקון הסינית חייכה אלי חזק. כמו כל שנה, התיק שלי היה מאוד תנודתי. די מהר בתחילת השנה הוא זינק לאזור ה-40%, ואז בקיץ התשואה התרסקה לחד-ספרתית. אח"כ החל ראלי יפה שהביא אותי עד הלום.

הנה הטבלה שמסכמת את תשואות המדדים והתשואות שלי מאז שהתחלתי לכתוב את הבלוג הזה ב-2006.

[table id=30 /]

התשואות שלי מחושבות אחרי עמלות, מסים שאני משלם (בגלל שאני גר בסין – זה לא הרבה), דיבידנדים (שאני מקבל על הלונגים ומחלק על השורטים) וריבית (על המינוף). התשואות של המדדים מחושבות אחרי דיבידנדים אבל אני לא מוריד מהן מסים.

מאז שהתחלתי את הבלוג, התשואה השנתית שלי עומדת על 34.6%, שזה הרבה יותר מאשר המטרה הראשונית שלי לפני שנים – אז שאפתי לתשואה של 22%. כתבתי אז שהמדדים מניבים כ-11% בשנה, ואני מקווה לתשואה כפולה. בינתיים המדדים בשנים האחרונות הניבו תשואות מאכזבות למדי – הרבה פחות מ-11% בשנה.

דרך אחרת להסתכל על התשואות הנ"ל היא שכל שקל שהשקעתי ב-2006 צמח לקצת יותר מ-8 שקלים היום, לעומת 1.83 ש"ח, 1.22 ש"ח ו-1.2 ש"ח בהאנג-סנג, דאו-ג'ונס ו S&P 500 בהתאמה.

ברור לי שבעתיד התשואה שלי תרד – אפילו תרד בצורה משמעותית. אם בעשור הקרוב אני אצליח להשיג תשואה של 20%, אני אהיה מרוצה מאוד.

פעולות בתיק

אני אתחיל בעדכון הפעולות בתיק בחצי השנה האחרונה. רשימה משעממת למדי, אז תרגישו חופשי לדלג. אח"כ אפרט יותר על המניות.

ביולי קיבלתי את הכסף מהצעת-הרכש (tender offer) של מורסון גרופ במחיר של 50 פני למניה. עם הכסף קניתי מניות של חברה אנגלית אחרת – דארט-גרופ (סימול בלונדון DTG) תמורת 69 פני למניה.

באוגוסט קניתי כתבי אופציה של AIG (סימול AIG.WS) במחירים של $11.9-$12.02 – בסך של בערך אחוז משווי התיק שלי – ככה שזאת החזקה מאוד קטנה. קניתי קצת לפני שהתחלתי לקרוא את הדוחות של AIG. אבל אחרי קצת מאמץ, החלטתי שלא בא לי לעקוב אחרי עוד ממותה פיננסית, אז לא התעמקתי בחברה, אבל החלטתי להשאיר החזקה קטנה זו – בעיקר בגלל שהפקיעה בתאריך מאוד מאוחר – 2021, מה שנותן להשקעה זו מינוף רב. מכרתי את רוב ההחזקה שלי בהאצ'ינסון (סימול HTCH) במחיר של $1.33.

מכרתי (כלומר כתבתי) קולים של ואלי (VALE Jan 18 '14 $23 Call) תמורת $1.14 ואח"כ שוב תמורת $0.92 – בערך בסך של אחוז מהתיק שלי.

הגדלתי בעוד קצת את השורט על ואלי (סימול VALE) במחיר $17.48 – בסך של בערך אחוז וחצי מהתיק.

קניתי עוד כתבי אופציה של וולס-פארגו תמורת $10.08 – בשווי של פחות מאחוז מהתיק שלי.

שלושת הפעולות הנ"ל באו בעקבות העלייה במניות בהן יש לי החזקה ומנגד הירידה במחיר המניה של ואלי – דבר שהוריד לי מאוד את המינוף, ואפשר לי להגדיל את השורט בואלי מצד אחד ולקנות עוד כתבי אופציה של וולס מצד שני.

בספטמבר קניתי עוד סכום קטן של כתבי אופציה של וולס-פארגו תמורת $10.1 ו $10.24. כמו כן קניתי סכום קטן של פורד (סימול F) בסכום של כאחוז אחד מהתיק תמורת $9.46.

באוקטובר מכרתי חלק מטאי-פינג (סימול בהונג-קונג 146) תמורת $1.85. ואת כל מה שנשאר לי בסאונדוויל תמורת $14.68. בכסף קניתי עוד סכום לא קטן של כתבי אופציה של וולס-פארגו בטווח המחירים של $9.75-$9.95.

בנובמבר מכרתי כשליש מההחזקה בפינסבורי בטווח המחירים שבין 42 ל-39 פני. וקניתי קצת ווסטרן-דיג'יטל (סימול WDC) תמורת $36.1 ו $35.5. סך כל ההחזקה בווסטרן תופסת פחות מ-2% מהתיק שלי. כמו כן קניתי עוד כתבי אופציה של וולס-פארגו תמורת $9.54 ותמורת $8.93.

בדצמבר הוספתי עוד לשורט על ואלי במחירים של $18.98 ו $19.44 – בסכום כולל של פחות מאחוז מהתיק שלי. קניתי עוד מניות של גולדמן זאקס תמורת $118.64 ותמורת $121.4. דיללתי את סטיוארט במחירים $27.38, $25.44, $25.25 ו $25.56. כמעט והכפלתי את ההשקעה בווסטרן-דיג'יטל תמורת $41.86. ופתחתי פוזיציה נגד הין היפני ע"י כך שקניתי אופציות פוט על FXY (סימול FXY Jan 17 '15 $100 Put) תמורת $2.65.

בנוסף היו לי עוד מספר קניות של מניות שאני לא מוכן לחשוף את זהותן – בעיקר בגלל שמדובר במניות עם סחירות נמוכה מאוד, ושאני שוקל להוסיף להחזקות אלו.

טעויות

השנה היו לי שתי השקעות בהן הפסדתי (אולי יותר, אבל אני זוכר – שתיים).

הראשונה היא אופציות הקול שכתבתי על ואלי. למעשה, כתבתי שתי אופציות האחת על מחיר $30 והשנייה על $23. על הראשונה אני מורווח 86% ועל השנייה מופסד 52%. שתי השקעות אלו היו קטנות, וההפסד אצל השנייה מאזן את הרווח על הראשונה. טוב, ההפסד קצת יותר גדול מהרווח – בערך ב-100 דולר, שזה כסף כיס.

למרות ההפסד הקטן, לדעתי זאת הטעות הגדולה ביותר שעשיתי השנה, והדבר הראשון שאני הולך לעשות ב-2013 זה לסגור את הפוזיציות האלו. לפי איך שהדברים נראים בימים האחרונים (הריצה המרשימה של ואלי למעלה), אני מניח שההפסד יהיה גדול יותר, ובטח יסתכם בכרבע האחוז מסך התיק שלי. עדיין הפסד קטן אומנם, אבל הטעות גדולה.

אני עדיין מאמין שואלי תסיים את השנה מתחת ל-$20 (אני מהמר שזה יהיה יותר באזור של $10), אבל השוק יכול להיות משוגע. בטווחים הקצרים ממש קשה לדעת מה ייקרה, ואי אפשר להגיד בביטחון שואלי לא תגמור את השנה גם ב-$30 או יותר, ואז ההפסד שלי על אופציות אלו יהיה כבר די משמעותי. הטעות שלי לא הייתה בניתוח של ואלי, ואני מאוד מרוצה מהשורט שבניתי במניה זו. הטעות היא שהסיכון/סיכוי בכתיבת אופציות קול לא לטובתי.

במקרה הטוב הייתי מרוויח 100% על כתיבת אופציות אלו, אבל במקרה הגרוע אני יכול להפסיד מאות אחוזים. וזה משהו שיכול לכאוב אפילו עם פוזיציה מאוד קטנה. אין לי שום תירוץ – זאת הייתה השקעה ממש מפגרת. הייתי אידיוט, אבל עכשיו צריך להמשיך הלאה. אני אסגור את הפוזיציה אפילו בהפסד – אפילו אם ההפסד יהיה גדול בהרבה, ואמשיך הלאה.

הסיכון באופציות הוא מאוד גדול, ולכן צריך להשקיע בהן רק כשהסיכוי/סיכון ממש ממש לטובתי, וגם אז צריך לעשות זאת בסכומים קטנים. למכור אופציות קול זה כנראה הדבר הכי מסוכן שיש, ואני חושב ששום חברה לא מצדיקה הימור שכזה.

ההשקעה השנייה עליה הפסדתי השנה היא אופציות הקול שקניתי על וולס-פארגו (אופציות של $35 לינואר 2013). כזכור, מכרתי חצי מהשקעה זו באזור מחיר הקנייה בשביל לקנות אופציות קול של גולדמן-זאקס. את החצי השני השארתי, ותוך מספר חודשים האופציה נכנסה לכסף (וולס הגיעה למחיר של $36). בשלב זה הייתי מורווח יפה על האופציה, אבל החלטתי להשאיר אותה בתיק עד אחרי פרסום הדוח השלישי. כמו שציפיתי הדוח היה טוב, אבל המניה ירדה חזק, והאופציה בעקבותיה. ככול שמתקרבים לזמן פקיעת האופציה, ההשקעה באופציות נהיית יותר ויותר ספקולטיבית, ולי היה קשה להחליט מתי למכור. בסוף יצאתי בהפסד של כ-30%.

למרות הפסד זה, אני לא רואה בהשקעה זו טעות. מבחינתי זה Collateral Damage. לדעתי יחס הסיכוי/סיכון היה מאוד לטובתי – אפילו אם בסוף ההשקעה נכשלה. גם בקשר לתזמן המכירה אני לא ממש אוכל את עצמי. קל לבוא היום ולהגיד – הייתי צריך למכור במחיר הזה והזה. במבט לאחור הכל נראה קל, אבל ברגע האמת אי אפשר לתזמן את ההשקעות. לכן אני לא אוכל את עצמי, ואני לא חושב שזאת הייתה טעות. אני חושב שזה נכון לקנות אופציות כאשר יחס הסיכוי/סיכון הוא ממש לטובתי (כל עוד השקעות אלו לא גדולות מדי בשביל להפיל אותי).

אז חוץ מהטעות של האופציות בואלי, אני לא חושב על טעויות אחרות שעשיתי השנה. בהחלט יכול להיות שטעויות שעשיתי השנה תתבררנה רק עוד מספר שנים, אבל ממה שאני רואה – כתיבת אופציות הקול על ואלי הייתה הטעות היחידה השנה.

כמובן שהיו לי כמה קניות/מכירות שבדיעבד התזמון בהן היה גרוע – אבל אלו לא טעויות. אף פעם אי אפשר לתזמן השקעות בצורה מושלמת. ההחלפה שעשיתי של אנטרקום באנטרפרייז-אינס הייתה בתזמון לא רע בכלל, מצד שני המכירה של סטיוארט באזור ה-$14 בשביל לקנות מניות של גולדמן, הייתה בתזמון רע מאוד – אבל זה אפשר לדעת רק בדיעבד, אז לדעתי זאת לא טעות, ואני לא אוכל את עצמי על זה.

התפתחויות בחברות השונות

סך הכל השנה הייתה מאוד פורייה מבחינת מספר המניות החדשות שנכנסו לתיק. סיבה מרכזית לפוריות הזאת נבעה מהנדיבות של שני חברי – לירון מנור מקאפרה קפיטל ויניב אוליאל משותפויות-עדן. שניהם האכילו אותי ברעיונות רבים במשך השנה. חלק קטן מאוד מההחזקות החדשות שלי השנה הגיעו דרך מקורות אחרים.

הממותה החדשה אצלי היא גולדמן זאקס (סימול GS). במשך השנה היא החליפה את סטיוארט ונהפכה להחזקה השנייה בגודלה אצלי בתיק. ההון העצמי שלה עומד על בערך $130 למניה. היסטורית החברה עשתה תשואה על ההון (ROE) של למעלה מ-15% – לכן אני מאמין שהשווי של המניה צריך להיות באזור ה-$300. קצת קשה להאמין שהמניה ירדה ל-$90. אפילו היום היא עדיין מאוד זולה לדעתי.

הרווחים של גולדמן בשנתיים האחרונות היו מאוד חלשים. אבל לפי המנהלים של החברה (וגם לפי דיימון של JPM), מדובר בחולשה זמנית. אז השאלה היא האם בנקי-ההשקעות יחזרו להרוויח תשואות יפות על ההון. לדעתי זה ייקרה. ואם מישהו יצליח להרוויח בתחום הזה אז בראש הרשימה אפשר לשים את גולדמן. בלקפיין (מנכ"ל החברה) הוא בחור חכם מאוד וישר. כמו כן חשוב לו מאוד ליצור ערך לבעלי המניות, ועל כן החברה עושה רכישה חוזרת של מניות בצורה די מסיבית.

אלו בגדול הסיבות בגללן קניתי את המניות של גולדמן. עוד סיבה חשובה מאוד היא הצורה שבה מנהלי החברה מתוגמלים (אפשר לקרוא זאת בפרוקסי של החברה). אני לא חושב שאי פעם ראיתי צורת תגמול כה הוגנת. צורת התגמול שאומצה בגולדמן-זאקס שמה את ההנהלה ביחד עם בעלי המניות, ומעודדת את מנהלי החברה ליצור תשואה גבוהה על ההון וצמיחה ברווח למניה.

השקעה גדולה נוספת השנה הייתה כתבי האופציות של וולס-פארגו. כבר בתחילת השנה זאת הייתה ההשקעה הכי גדולה אצלי, אבל האופציות עלו הרבה פחות מאשר שאר המניות בתיק שלי, אז לאורך השנה הוספתי שוב ושוב להשקעה זו בשביל להשאיר אותה באזור ה-40% מהתיק.

דארט-גרופ (סימול באנגליה DTG) היא חברת תעופה בריטית. לי, כמו לרבים שעוקבים אחרי באפט, יש רתיעה מאוד גדולה מחברות תעופה. מדובר בעסק רע, עם תחרות מאוד קשה ושגורם הפסדים רבים לחברות בתחום. זהו רעיון שהגיע אלי מלירון, ובמשך כשנה הוא הזכיר את החברה מספר פעמים, אבל אני בכלל לא הסתכלתי לכיוון בגלל הדעה הקדומה הזאת. לבסוף החלטתי להציץ ולקח לי בערך 10 דקות להבין שמדובר בהשקעה כדאית מאוד.

מסתבר שגם בתחום הקשה הזה של תעופה אפשר לעשות רווחים יפים מאוד. מנכ"ל דארט גרופ הוא כמו הרמי-לוי של תחום התעופה. הוא בנה חברת תעופה מוזלת, ומצליח לתת ללקוחות שירות זול מאוד ועדיין להרוויח יפה. לחברה יש גם עסקי לוגיסטיקה, ולאחרונה היא גם הקימה סוכנות נסיעות. החברה צומחת מהר מאוד ונסחרה במכפיל רווח נמוך של בערך 4.5, אז קניתי (תמורת 69 פני).

AIG – כולם מכירים את חברת הביטוח הזאת וגם יודעים שהיא הולאמה ע"י הממשל האמריקאי על מנת למנוע פשיטת רגל. לפני מספר שבועות מכרה הממשלה האמריקאית את המניות האחרונות בהן היא החזיקה. החברה נסחרת במכפיל הון של כ-0.5. אני קניתי את כתבי האופציה של החברה (סימול AIG-WT). אלו הם כתבי האופציה עם תאריך הפקיעה הכי ארוך מכל כתבי האופציה שהונפקו בעקבות ה TARP. האמת שלא חפרתי לעומק בחברה. שמתי כאן אחוז אחד מהתיק ומבחינתי זה הימור על הכלכלה האמריקאית ועל הבורסה. לדעתי עד 2021 (שאז פוקעות האופציות) הכלכלה האמריקאית תהיה במצב הרבה יותר טוב ושוק המניות ישקף זאת. זהו הימור ממונף וקטן על ארה"ב.

פורד – לירון כתב כאן בספטמבר רשומת-אורח על החברה. אין לי ספק שמנכ"ל החברה – מלאלי – עשה כאן מהפך. הוא שינה לגמרי את הגישה של פורד – הדגש עבר ליצירת רווחים בעוד שבעבר הם התמקדו יותר בלהיות יצרנית רכב גדולה. כמו כן מכפיל הרווח של החברה נמוך. למרות זאת, לא בניתי כאן פוזיציה גדולה וזאת משתי סיבות. הסיבה הראשונה היא שאני מאמין שחלק מהחולשה בתעשיית הרכב אינה מחזורית ואינה קשורה למשבר הכלכלי. מדינות העולם השקיעו ועדיין משקיעות המון בתחבורה ציבורית. אפילו מדינות שתלויות בתעשיית הרכב – כמו למשל דרום-קוריאה – משקיעות המון בבנייה של רשת תחבורה ציבורית טובה. זהו שינוי גישה מאוד גדול אצל מנהיגי העולם לעומת מה שהיה עד לפני 20 שנה.

הנה דוגמה מבירת השניצלים:

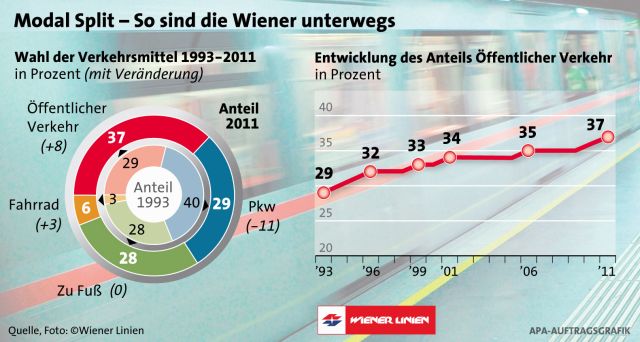

הגרף מימין מציין את אחוז הנוסעים שמשתמש בתחבורה ציבורית. ניתן לראות שישנה עלייה מתמדת בשימוש בתחבורה ציבורית, ושזה משהוא שהתחיל עוד הרבה לפני המשבר הכלכלי האחרון. החלק הכחול בתמונה השמאלית מציין את אחוז הנוסעים ברכב. ב-93 זה עמד על 40% וב-2011 על 29%. וינה ממשיכה עדיין לשפר ולהוסיף לרשת הרכבות העירוניות.

וינה היא סתם דוגמה אחת מיני רבות. מדינות וערים רבות עוברות לא פחות ממהפכה בתחום התחבורה. וזה לא רק באירופה. גם סין משקיעה המון בתחבורה ציבורית, וכך גם מדינות שפורד די חזקה בהן כמו ברזיל, רוסיה ותורכיה – כל אלו משקיעות הרבה בתחבורה ציבורית. וזה מביא אותי לסיבה השנייה מדוע אני שומר את פורד כשהשקעה קטנה – למרות שמלאלי יודע לחתוך בבשר החי במקומות בהם פורד אינה רווחית, הוא לא יודע להימנע מהשקעות כושלות – ההשקעות האחרונות של פורד בברזיל, רוסיה וסין מוכיחות זאת. שלושת מקומות אלו, לדעתי, נהנו מבום חד פעמי של רכישת מכוניות בשנים האחרונות, ואני מצפה ששווקים אלו יחלשו ב-5-10 שנים הבאות. פורד חושבים אחרת – וזה משהו שמדאיג אותי בתור בעל מניות. צריך לזכור שפורד זאת לא גולדמן-זאקס במובן הזה שכל הרחבת פעילות אצל פורד כרוכה בהשקעה גדולה מאוד של הון.

נקודת האור היחידה אצל פורד היא ארה"ב. למרות שגם שם יש איזה שהיא תזוזה לכיוון של תחבורה ציבורית (ואופניים), זה עדיין רחוק מאוד ממה שקורה בשאר העולם. לכן, מבחינתי פורד זה יותר הימור על ארה"ב שיתקזז עם חולשה במדינות אחרות.

את ווסטרן-דיג'יטל (סימול WDC) הפכתי להימור בינוני – הוא תופס בערך 4% מהתיק שלי היום. אחרי שורת המיזוגים בתעשייה נשארו 3 חברות שמייצרות דיסקים-קשיחים. במחיר שאני קניתי את המניות, מדובר היה במכפיל רווח של 4-5 בערך. החברה נסחרת בזול בעיקר בגלל שישנה צפייה בשוק שזיכרונות הפלאש יגנבו נתחי שוק נכבדים מהדיסקים הקשיחים. לדעתי, וזאת מהקצת שחפרתי בנושא – לאף אחד אין באמת מושג מה יקרה פה. יש כאן יותר מדי גורמים – מי באמת יודע אלו התפתחויות טכנולוגיות תהיינה בשנים הבאות בתחום של הדיסקים?

כיום, הפלאש עדיין יקר משמעותית מאשר הדיסקים הקשיחים, מצד שני – אין ספק שהטאבלטים למיניהם נוגסים במחשבים הניידים. ככה שהשאלה היא עד כמה נגיסה זאת משמעותית. בנוסף, ישנו את הסיכון שזיכרונות הפלאש ייכנסו גם למחשבים הניידים. טוב, זה לא סיכון תאורטי – זה משהו שקורה כבר היום. השאלה היא באיזה רמה זה ייקרה. בשביל לענות על הסיכון הזה, ווסטרן-דיג'יטל וסיגייט פיתחו דיסקים היברידיים – דיסקים שמשלבים זיכרון פלאש עם הארד דיסק. מה שהצרכן מקבל זה זיכרון זול – במחיר של הארד-דיסק, עם נפח גדול ושעובד במהירות קרובה מאוד לזה של הפלאש. מערכת ההפעלה יושבת על הפלאש, אבל לא רק היא – המחשב לומד את התנהגות המשתמש, ומאחסן בפלאש את התוכנות הפופולריות.

כמו כן, ישנו כמובן את תחום הענן. תחום השרתים גדל מהר מאוד והוא, מן הסתם, צרכן של הארד-דיסקים ולא פלאש. אלא שצריך לזכור שרק כ-10% מהדיסקים נמכרים לשרתים. השוק הגדול הוא עדיין השוק הביתי. דבר נוסף הוא (וזה אולי יפתיע חלק מהקוראים כאן) אבל בעולמנו עדיין ישנן אוכלוסיות גדולות שמעולם לא רכשו מחשב – ככה שאני צופה שתמשיך צמיחה מסוימת בתחום. לא מדובר כאן רק על צרכנים בעולם השלישי, אפילו לי יש חברים ישראלים שלא משתמשים במחשב (כן, יש לי חברים טובים בארץ שאין להם אימייל ואין להם בכלל מושג מה זה פייסבוק). סך הכל נמכרים פחות מ-700 מליון דיסקים קשיחים בשנה – שזה אומר בערך דיסק אחד ל-10 אנשים. לי זה לא נראה כמו שוק רווי. אז נכון שהטאלבטים ינגסו במחשבים הניידים, אבל זה יפוצה חלקית ע"י צמיחה במכירות אצל אוכלוסיות חדשות וע"י הענן. בינתיים ווסטרן-דיג'יטל עושה רכישה עצמית מאוד מסיבית של מניות ומחלקת דיבידנדים יפים.

יש בהשקעה זו הרבה טווח-ביטחון והיא שווה 4% מהתיק שלי. אם לדייק, זאת הייתה השקעה של 2%, אבל לפני מספר שבועות הלכתי כאן לשוק המחשבים, וראיתי שהמחשבים ההיברידיים נכנסו חזק, אז חזרתי הביתה והכפלתי את ההשקעה.

בעוד מספר ימים אני אפרסם פה את התיק שלי כמו שהוא נראה בתחילת השנה החדשה. כמו בעבר, גם השנה התיק מרוכז מאוד, אם כי פחות מאשר הוא היה בשנה שעברה.

שנה טובה לכל הקוראים, ושתהיה לכולם שנת נחש מוצלחת.

אני רוצה להזכיר לקוראים שהבלוג הזה מיועד לתעד את ביצועי ההשקעות שלי, ולחלוק מניסיוני כמו גם מהטעויות שלי. אני לא ממליץ על אף אחת מהמניות המוזכרות כאן. כמו כן, אני עלול למכור (או לקנות) מניות זמן קצר לאחר שקניתי (או מכרתי) אותן, וזאת מבלי לדווח על כך כאן.

בירכותי על התשואה המדהימה הזו.

הלוואי שתמשיך להצליח ככה.

ההצלחה שלך היא מודל לכולנו.

גבי

כל הכבוד!!!

ברכות על ההצלחה המדהימה. יוצא מן הכלל.

כל הכבוד לך!!

הישגיך מעוררים השתאות וגם השראה. עם זאת, אני חושב שעבור רבי בני האדם רמות הסיכון שהם יכולים להרשות לעצמם לקחת נמוכות יותר משמעותית.

מדהים .כל הכבוד .מודל לחיקוי. עלה והצלח -תוצאות מאלפות ובלוג מדהים .תודה על הכל.

כל הכבוד על השנה הפנטסטית. נראה לי בקצב הזה תוכל עוד איזה שנתיים לפרוש לאי טרופי :). אני במיוחד מעריך את השילוב שאתה עושה בין השקעת ערך קלאסית לבין השימוש במאקרו כדי לקבל רעיונות. צריך הרבה ביצים ואמונה להשקיע בצורה כל כך מרוכזת, ואני ממש לא בטוח שהייתי ממליץ את זה לרוב האנשים, אבל לך זה עובד פנטסטי.

עדו, כל הכבוד על התשואות המדהימות! אתה מהווה השראה לכולנו.

הערה אחת: יש תחושה שהשקעת השנה בחברות שאתה לא בטוח לגמרי בהצלחתן, אבל מתנחם בכך שהן מהוות חלק קטן מהתיק שלך. זה קצת הופך אותך לדעתי למהמר (כמו עם האופציות הקצרות שרכשת, שבעבר כתבתי לך כאן שהן מרחיקות אותך מהגדרה של משקיע ערך, ואתה ענית משהו כמו: הגדרות לא מעניינות אותי).

אתה הסברת בעבר כל כך יפה, שהסוד הוא להשקיע רק בחברות שאתה משוכנע ב-99% שהן השקעה טובה (כמו וולס פרגו או סטיוארט). לנוכח הניתוח שלך, אני לא מבין, למשל, למה השקעת בפורד.

אסא, לא זכור לי שכתבתי כאן שאני משקיע רק בחברות שאני משוכנע בהן ב-99%. אתה מוזמן לקרוא אחורה בבלוג ולראות שתמיד היו לי השקעות קטנות בחברות שאני לא ממש בטוח בהן.

למשל בסתיו 2009 השקעתי בחברת רדיו קטנה מתוך ידיעה שבסבירות גבוהה היא תפשוט רגל. למרות זאת השקעתי בה בגלל שאהבתי את היחס סיכוי/סיכון. לפני כן השקעתי מספר פעמים בחברות נט-נט הונג-קונגיות שממש לא אהבתי, אבל השקעתי בהן רק בגלל שהן היו מאוד זולות. היו לי הרבה דברים כאלו בעבר.

האם זה הימור?

ברור שכן.

כל השקעה היא הימור. לאף אחד אין מושג מה ייקרה בעתיד, ולכן כל השקעה היא הימור מסויים. החוכמה היא להמר כשהסיכויים לטובתך ולא לרעתך. אם למשל, תהיה עכשיו השקעה שני חושב שיש סיכוי של נגיד 70% להפסיד בה הכל, 10% לעשות פי 2, ו-20% לעשות פי 100, האם זה יהיה טיפשי לקחת הימור על סוג כזה של השקעה? לדעתי – לא. לדעתי זאת השקעה טובה, אבל בחיים לא הייתי שם שם 100% מהכסף.

ככה שאין לי בעיה לעשות השקעות קטנות בדברים בהם אני לא בטוח ב-99%. את ההשקעות הגדולות אני שומר לחברות בהן אני יותר בטוח.

אני יודע שלא כולם מסכימים עם זה. ישנם משקיעים שישימו כסף רק בדברים בהם הם בטוחים מאוד. ואין לי שום בעיה עם משקיעים שכאלו. כל אחד צריך להשקיע לפי האופי שלו ולפי מה שמתאים לו.

קח את גראהם – כל ההשקעות שלו היו בדברים שהוא לא היה לגמרי בטוח בהם. הוא בכלל לא האמין שאפשר לצפות את העתיד ולכן השקיע רק לפי העבר – לפי המאזן וממוצע רווחים של 5-10 שנים. אז האם גראהם היה מהמר? אני לא חושב ככה.

באפט, לעומתו, אוהב לחקור חברות ממש לעומק ולהחזיק תיק הרבה יותר מרוכז. אבל גם לבאפט היו יציאות "מוזרות". פעם אחת הוא השקיע בכ-30 חברות קוריאניות בלי לדעת עליהן יותר מדי, ורק בגלל שהן נסחרו במכפילי הון ורווח נמוכים. הוא אמר בפירוש שסביר להניח שתיים-שלוש מתוכן זה בכלל חברות של רמאים. אבל עדיין ההימור הזה נראה לו כדאי.

אני מרגיש טוב עם ההימורים הקטנים שלי בדברים בהם אני לא ממש בטוח. בעבר, חלק מהשקעות קטנות אלו נתנו לי תשואה ממש ממש יפה (PME ויוניברס עלו פי 5 תוך פחות משנה, LEE עשתה לי תשואה יפה מאוד. ויש עוד דוגמאות – גם על פורד אני כבר מורווח ב-40% תוך כמה חודשים).

מהטמה במבי, כל תחילת שנה אני מפרסם את הרכב התיק שלי.

@ברק

ברק, אתה טועה.

בעוד 15 שנה עדו יהיה בגודל של ברקשייר.

עדו, כל הכבוד. גם אני לא יכול אלא להתרשם ולקנא בתוצאות שלך. אני באמת אודה לך אם תוכל גם להציג את מידת המינוף הממוצעת כל שנה או לחילופין להציג את התשואה על הנכסים.

"ברור לי שבעתיד התשואה שלי תרד – אפילו תרד בצורה משמעותית. אם בעשור הקרוב אני אצליח להשיג תשואה של 20%, אני אהיה מרוצה מאוד"

למה? לי נראה ברור שאתה משתפר ומשתבח עם הזמן, אני אתפלא אם תשיג רק 20%.

״לפני מספר חודשים כתבתי כאן על סורוס, והראתי שרוב הנבואות שלו אינן מתגשמות. אחרי שכתבתי את הרשומה הזאת, חשבתי לעצמי – אז איך לעזאזל הוא התעשר אם הוא טועה כל כך הרבה פעמים? היום אני חושב שאני יודע את התשובה – הוא מהמר רק על דברים בהם הוא בטוח ב-99.99%, ושם הוא עושה את הכסף. כן, יש לו דעה על הכלכלה האמריקאית, או על האירו או על האינפלציה העתידית, אבל הוא לא מהמר על אלו. פעם בכמה שנים הוא פתאום רואה משהו בבהירות של 99.99%. הוא רואה נקודת אור באפלת-העתיד. הוא רואה משהו שהוא בטוח שייקרה, ורק אז הוא מהמר (כמו למשל על הפאונד הבריטי).

אני כמובן לא משווה אותי לבאפט או לסורוס, אבל אני חושב שאפשר ללמוד מהם המון, ** וזה מה שאנחנו צריכים לעשות **. באפט, סורוס ומשקיעים גדולים אחרים מבינים את המגבלות שלהם. הם יודעים שזה שיש להם דעה על משהו לא בהכרח הופך את הדעה שלהם לנכונה. הם לא מהמרים סתם. הם מהמרים רק כשהם בטוחים בסבירות סופר גבוה שמשהו ייקרה.

וזאת בניגוד למשקיעים רבים אחרים שבטוחים שהם צריכים להמר על כל דבר שזז. ההבדל בין המשקעים הגדולים למשקעים הכושלים הוא לא בהכרח אינטליגנציה גבוהה יותר. אחד הדברים שמבדילים ביניהם הוא היכולת לדעת מתי להמר ומתי לא.

…

לפעמים נופלים עלינו דברים שאנחנו רואים בבהירות. דברים בהם אנחנו בטוחים ב-99.99% שייקרו, ** ואז כדאי להמר ***.

זאת הסיבה שאני לא מוכן להמר על כך שהכלכלה הסינית תאט בצורה רצינית. כן, אני חושב שזה מה שייקרה, ואני חושב שהמספרים מצביעים על כך, אבל הסבירות שאני טועה גבוהה מדי בשביל שאני אקח הימור על כך. יש לי גם דעה לגבי ** הין היפני **, לגבי הריבית בארה"ב, לגבי מחירי הזהב ולגבי עשרות נושאים אחרים, אבל אני לא בטוח שאני צודק, ולכן אני לא מוכן לקחת שם הימור. אבל בקשר למחירי עופרת-הברזל אני משוכנע ביותר מ-99% שהם יירדו, ולכן אני מוכן להמר על כך.״

מה שכתבתי אז – ברשומה על סורוס – לא נכון. לפחות באפט כן עושה הימורים קטנים על דברים שהוא לא ממש בטוח בהם (כמו למשל על הריאל הברזילאי שהוא עשה לפני כשנתיים), אבל את ההימורים הגדולים שלו הוא כן עושה על דברים בהם הוא מאוד מאוד בטוח – כמו קוקה-קולה, וולס-פארגו, אמריקן-אקפרס וכו'.