הבן שלי נכנס לבית ספר ישראלי לכמה חודשים (לכיתה ב'), ואחרי כמה ימים הוא חזר עם מילה חדשה שלמד – "בטירוף". הוא למד את המילה הזו מהמורה שלו, אשר הכריזה בכיתה ש-"היום קר בטירוף".

ככה זה במדינה שאין בה חורף אמיתי, כל פעם שהטמפרטורות נופלות מתחת ל-15 מעלות, כולם חושבים שקר בטירוף.

דבר דומה אפשר להגיד על משקיעי הערך אשר בטוחים שכל פעם שמכפיל הרווח של השוק עולה מעל ל-15, אז השוק יקר בטירוף.

אחד הבלוגרים שאני הכי אוהב, כתב על הנושא הזה שתי רשומות לפני מספר חודשים. בראשונה הוא מראה שהשוק ממש לא יקר בהתחשב בסביבת הריבית ואפילו בהתחשב בסביבת ריבית גבוה יותר. ברשומה השנייה הוא מראה שקשה באמת למצוא מניות שנראות ממש יקרות.

אני ממליץ מאוד לקרוא את הרשומות האלו. הטענות שלו מבוססות יפה וקשה מאוד להתווכח עם הממצאים. ברשומה הזו אני אעשה השלמה קטנה לדברים שהוא כתב, אבל לפני זאת עוד כמה מילים.

נראה שכל מי שאני מדבר איתו בטוח שהשוק יקר במקרה הטוב ויקר בטירוף במקרה הפחות טוב. אני לא מסכים עם זה. למעשה, מאז שהתחלתי להשקיע – אי שם בשנת 2001-2002 – זה די תקליט שבור מצד משקיעי הערך – השוק תמיד נראה להם יקר (חוץ אולי מאשר ב-12 חודשי הנפילה שבין ספט' 2008 לקיץ 2009, שאז באמת הכל היה במחירי ריצפה). אך מאז 2002 השוק הניב תשואה של בערך 7% בשנה, שזה אולי לא מדהים וגם פחות מהממוצע הרב שנתי, אבל בכל זאת מדובר בתשואה יפה – במיוחד אם מביאים בחשבון את סביבת הריבית ואת העובדה שבאמצע היה משבר פיננסי של פעם בדור.

אז אם למשקיעים תמיד נראה שהשוק שבור, אז אולי הבעיה היא במשקיעים ולא בשוק.

הטיעון המרכזי של חסידי הבועה התמידית הוא שמכפיל הרווח של שוק המניות האמריקאי גבוה משמעותית מהממוצע. אם המכפיל הממוצע הוא 15, לטענתם, אז היום במכפיל רווח של כ-19, השוק יקר.

The Brooklyn Investor די מפריך את הטענה הזו ברשומה הראשונה שקישרתי למעלה. אני אוסיף לטענות שלו שלושה גרפים נוספים.

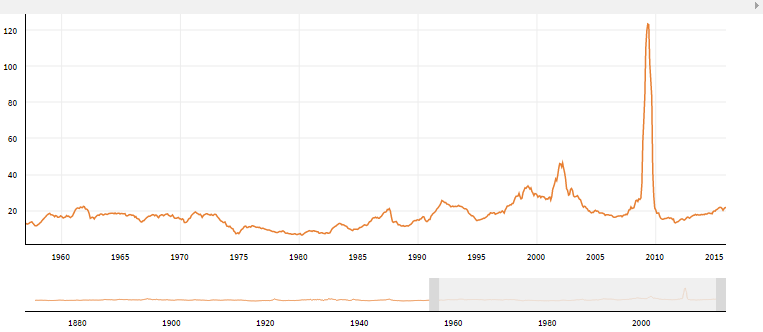

לפני הגרפים, צריך להבין משהו בקשר למדד ה-S&P 500. אנשים טוענים שמכפיל הרווח ההיסטורי שלו עומד על 15 או 16 (תלוי מאיפה מתחילים לחשב), אבל הנתון הזה מאוד בעייתי מכמה סיבות. הסיבה המרכזית היא שכל הטענות האלו מבוססות על נתונים היסטוריים רבי שנים, אך המדד נבנה רק בשנת 1957. עד אז לא היה מדד S&P 500, ולכן כל ממוצע שכולל נתונים משנים קודמות הוא בעייתי מאוד. לפני 1957 המדד היה S&P 90 שכלל 50 חברות תעשייה, 20 חברות רכבות ו-20 חברות יוטיליטיז. ככה שהמדד שמלפני 1957 היה שונה לגמרי ואי אפשר להתבסס עליו.

אז בואו ונראה איך נראה מכפיל הרווח של ה S&P 500 מאז 1957.

אפשר לראות שהמכפיל הנוכחי של כ-19, לא נראה חריג. הייתי אומר שישנן 3 תקופות חריגות – מאמצע שנות ה-70 לאמצע שנות ה-80 בהן מכפיל הרווח היה ממש נמוך, ואני אגע בנקודה הזאת בהמשך. כמו כן ישנן שתי תקופות בהן נראה שהשוק יקר "בטירוף" הראשונה ב-1998-2002 והשנייה ב-2008-2009. את התקופה השנייה כולנו מכירים. השוק לא היה יקר בכלל בזמן המשבר, אלא שרווחי החברות ירדו מאוד ולכן השוק רק נראה יקר. התקופה הראשונה (של 98-2002) הייתה, כידוע, תקופת הבועה בנסד"ק. מעבר לשלושת תקופות אלו, נראה שהשוק היה מתומחר די בעקביות במכפילי רווח 18-20 (כלומר ברמת המחירים של היום – וזה גם בתקופות עם ריבית הרבה יותר גבוהה!). מי שרוצה יכול לעבור עם העכבר שלו על הגרף באתר הזה, ולראות בעצמו שמכפיל הרווח לא ירד כמעט אף פעם מתחת ל-15 (חוץ, כאמור, מבעשור הבעייתי של 75-85).

דווקא לא לפני הרבה זמן ב-2011, מכפיל הרווח ירד מתחת ל-15, וזאת באמת הייתה הזדמנות קנייה טובה (למרות שגם אז רוב משקיעי הערך בכו שהשוק יקר). מכפיל הרווח של ה-S&P 500 כמעט ולא יורד מתחת ל-15, ולכן אין מצב שהממוצע שלו עומד על 15.

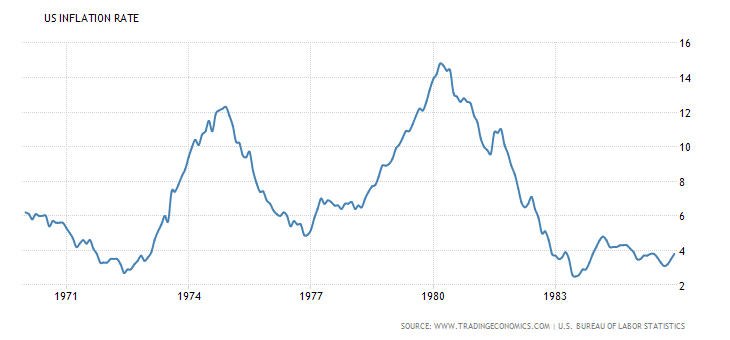

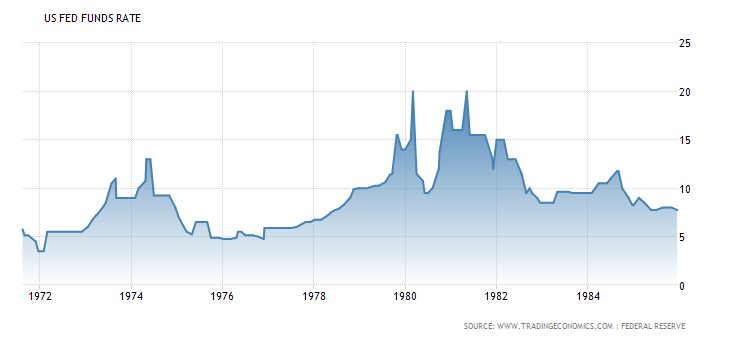

אז מה קרה בשנות ה-70 וה-80 המדוכאות?

אינפלציה

וריבית גבוהה

בתקופת המכפילים המדוכדכים, הריבית זזה לה בין 5% ל-20%. זאת לעומת ריבית של 0.36% היום! ושימו לב שזאת ריבית הפד (כלומר ריבית של 24 שעות שנותן הבנק המרכזי לבנקים המסחריים). זאת לא הריבית של האג"ח. אני מניח שבתקופה זו האג"ח ל-10 שנה לא ירד כמעט מתשואה של 10%.

ברור שכשהאג"ח האמריקאי מציע תשואה שנתית דו-ספרתית ללא סיכון, אין סיבה לקנות מניות במכפיל 15 (ולקבל תשואה של 7% עם הרבה סיכון).

בקיצור, שנות ה-70 וה-80 אינן רלוונטיות בכלל למה שקורה היום. במשך שאר התקופה ה-S&P 500 נסחר כמעט תמיד במכפיל רווח גבוה מ-15 – לרוב בין 18-20. לאור זאת, אני ממשיך להחזיק בדעה ששוק המניות אינו יקר. זה לא אומר שהוא לא יתרסק מחר בבוקר. מר שוק הוא חולה נפש עם קבלות ויכול להתנהג באופן לא רציונלי. בהחלט יכול להיות שמכפיל הרווח של השוק יירד ל-10 אולי גם ל-5. אי אפשר לדעת מה הוא יעשה בשנה זו או אחרת, אבל זה די ברור שהתמחור הנוכחי הוא נורמלי לחלוטין. אולי לא זול, אבל לחלוטין לא יקר.