לפני שנים רבות היה נוהג חשבונאי של הפחתה סדירה של מוניטין. כידוע, אם חברה A רוכשת את חברה B במחיר הגבוה מההון העצמי של חברה B, אז הדלתא שבין המחיר ש-A שילמה לבין ההון העצמי של B נשמר כנכס בדוחותיה של חברה A תחת הסעיף "מוניטין" (או באנגלית – Goodwill).

בעבר הרחוק היה נהוג שחברה A עושה פחת (Amortization) באופן קבוע ובמשך שנים למוניטין זה – מה שהיה פוגע ומוריד מהרווח הנקי של החברה. מאז התקינה החשבונאית השתנתה. היום חברות לא צריכות לעשות פחת למוניטין באופן סדיר, אלא אם כן ישנה הוכחה ברורה שהמוניטין של חברה B נפגע ואז מבצעים מחיקות (למשל אם הרווחים מעסקי החטיבות של חברה B התדרדרו מאז הרכישה).

משקיעים רבים התעלמו לרוב מפחת זה כשהם ניסו לחשב את הרווח "האמתי" של החברות. לדעתי, הם התעלמו בצדק, כיוון שלא היה מדובר בהוצאה אמתית. באפט הסביר זאת יפה בספח "Goodwill and its Amortization: The Rules and The Realities" שצורף למכתב למשקיעים של 1983. מי שרוצה להבין את הנושא, כדאי לו לקרוא ספח זה.

כאמור, חשבונאות זו כבר שייכת לפרה-היסטוריה. טוב – לא ממש. מסתבר שלפחת-המוניטין עדיין יש בת-דודה קטנה.

למרות שכבר לא עושים פחת למוניטין, חברות עדיין עושות פחת לנכסים לא מוחשיים (מה שנקרא באנגלית Amortization of intangible assets). הם עושים זאת רק במקרה שהם קיבלו נכסים לא מוחשיים אלו בירושה כתוצאה מרכישה של חברה אחרת. לפעמים, אפשר להתעלם מפחת זה כשאנחנו מנסים לחשב את הרווחים האמתיים של החברה. הנה שתי דוגמאות:

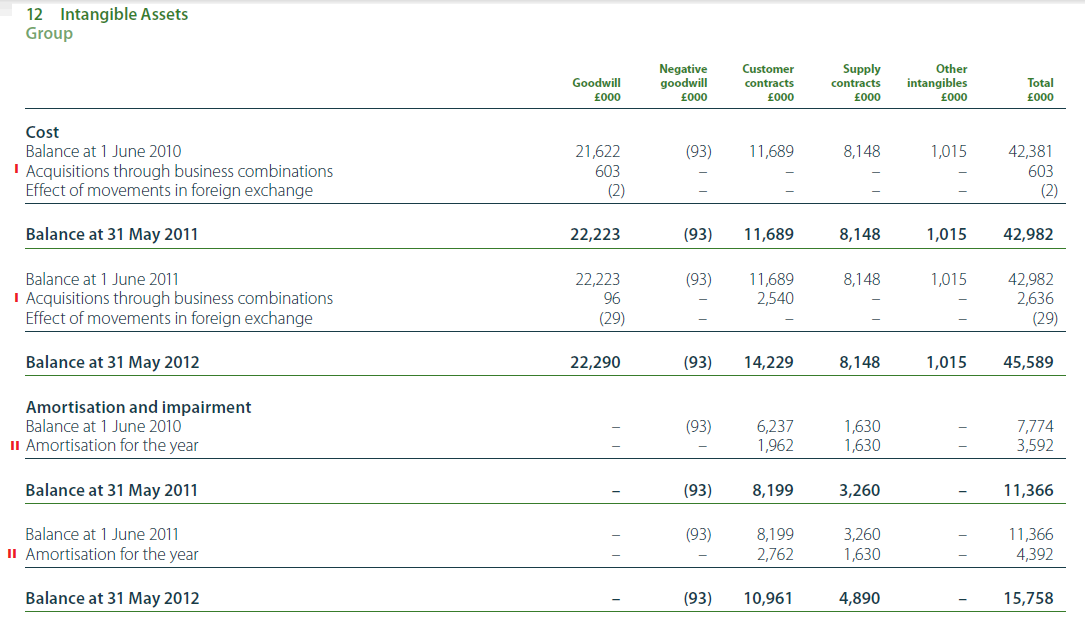

הראשונה היא מחברה אנגלית בה חפרתי בימים האחרונים. שם החברה הוא Hargreaves Services (להלן – הרגרייבס) והיא נסחרת בלונדון תחת הסימול HSP.

בשנה האחרונה הרגרייבס הרוויחה 29 מליון פאונד – זאת לפי דוח הרווח-והפסד. אבל אם מסתכלים על תזרים המזומנים של החברה (עמוד 41 בדוח השנתי), מוצאים שם תחת הסעיף "Amortisation of intangible assets" הוצאה של 4.4 מליון פאונד. כמובן, לא כל הפחתה של נכס לא מוחשי היא הפחתה פיקטיבית. אם החברה עשתה קפיטליזציה בעבר לנכס זה – כלומר הוסיפה אותו לרווחים, אז יש מקום לפחת. אולם במקרה של הרגרייבס ניתן לראות שנכסים לא מוחשיים אלו נוספו למאזן שלה בעקבות רכישות. זאת ניתן לראות בקלות בעמוד 57 בדוח (או בדוחות קודמים תחת הסעיף Intangible Assets). מדובר בחוזים עם לקוחות שהחברה קיבלה בירושה כשהיא רכשה חברות אחרות (Acquisitions through business combinations).

סימנתי ב I את השורות בהן מצוין הוספת הנכסים הלא מוחשיים וב II את השורות בהן עושים פחת לנכסים אלו.

חברות לא רשאיות לעשות קפיטליזציה לחוזים שנובעים מפעילות שוטפת, אבל כשחוזים אלו מגיעים לחברה ע"י רכישות, חשבונאות זו חוקית. כמו שדוליט כותבים בנושא (עמ' 35 במסמך זה):

ASC 805 may result in an acquirer’s recognizing some assets and liabilities that were not previously recognized in the acquiree’s financial statements. For example, ASC 350 generally requires that costs associated with internally generated intangible assets be expensed as incurred. Therefore, an entity may have incurred a significant amount of costs in developing its trade name; however, it would generally have expensed such costs as incurred, rather than recognizing them as an asset. If, however, that entity was acquired in a business combination, under ASC 805 the acquirer would generally recognize the fair value of that trade name as an intangible asset apart from goodwill

(הסבר נוסף ניתן למצוא בסעיפים 5.06 ו 5.23-5.25).

אם נניח שהפחת הוא הוצאה מוכרת במס, אז הוצאה (לא אמתית) זו מורידה כ-10% בערך מהרווח הנקי של הרגרייבס. כלומר הרווח הנקי של החברה בעצם עומד על בערך 32.5 מליון פאונד ולא 29 מליון.

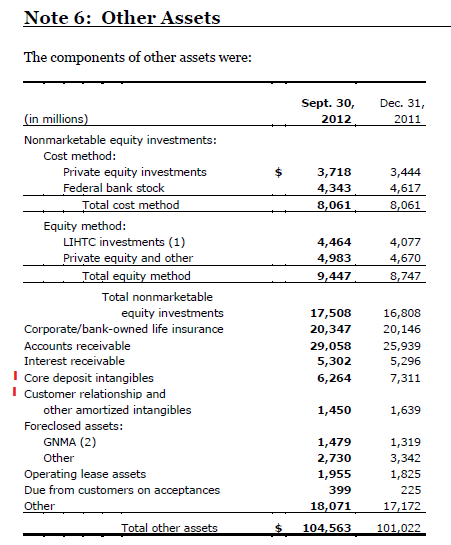

הדוגמה השנייה מגיעה מידידתנו וולס-פארגו (סימול WFC). החברה רושמת פחת של יותר מ-1.6 מיליארד דולר בשנה (או כ-420 מליון ברבעון) על חשבונות שהיא קיבלה כשהיא רכשה את ווקוביה. הסעיף הרלוונטי בדוחות החברה הוא "Core deposit and other intangibles". מדובר כאן במקרה דומה מאוד למקרה הקודם. גם כאן אין מדובר בהוצאה אמתית, אבל נראה שרבים מהאנליסטים שמסקרים את החברה מתעלמים מכך. מדובר בהוצאה של 7.5 סנט למניה ברבעון. אין לי מושג האם החברה מקבלת פתור ממס על הוצאה זו, אבל אם (לשם שמרנות) נניח שכן, אז מדובר בפגיעה של כ-5 סנט ברווח הנקי של וולס-פארגו. וולס הרוויחה 88 סנט למניה ברבעון האחרון. אם נוסיף 5 סנטים אלו, נקבל רווח נקי של 93 סנט – לא משהו שכדאי להתעלם ממנו.

צריך להבליט את המשותף לשני המקרים. שימו לב שבשני המקרים מדובר בפחת של נכסים לא מוחשיים – ושבשני המקרים נכסים אלו הגיעו למאזן של החברות בגלל רכישות שהחברות ביצעו – מה שאומר שהפחת הזה לא עומד כנגד קפיטליזציה מהעבר. או למי שזה עדיין לא ברור, נכסים אלו לא נוספו למאזן לפני שנים בעקבות רווחים (או קפיטליזציה של הוצאות), אלא – הנכסים נוספו למאזן בגלל רכישות, כמו כן הפחת המדובר הוא עניין חשבונאי סטנדרטי ואינו נובע מירידת ערך של החברה הנרכשת, לכן ראוי להתעלם היום מפחת זה.

עוד משהו שצריך לשים אליו לב זה שנכסים לא מוחשיים אלו משפיעים גם על המאזן של החברה הרוכשת וגם, מן הסתם, על התשואה על ההון (ROE). נחזור לוולס – כיום יושבים במאזן שלה עוד 7.7 מיליארד דולר של חשבונות-לא-מוחשיים וקשרי-לקוחות-לא-מוחשיים (אפשר לראות זאת בעמוד 93 בדוח הרבעוני האחרון).

(שוב סימנתי את השורות הרלוונטיות ב I)

כאמור, לא מדובר בנכסים אמתיים, ולכן מן הראוי להוריד אותם מהמאזן. ההון העצמי של וולס עמד על 155 מיליארד דולר בסוף הרבעון השלישי. נוריד מזה 7.7 מיליארד דולר, ונקבל הון עצמי של 147 מיליארד דולר- או 27.8$ למניה. הרווח הרבעוני עמד על 4.94 מיליארד דולר. נוסיף לזה 290 מליון (אחרי שהורדו מס) ונקבל רווח נקי של 5.22 מיליארד דולר לרבעון. אם נכפיל את זה פי 4, נקבל שהרווח השנתי הוא באזור ה-20.9 מיליארד דולר. לכן, התשואה על ההון עומדת על 14.2%.

כלומר, וולס פארגו כבר היום מייצרת תשואה על ההון של יותר מ-14% – וזה עוד בתקופה שיש לה המון הוצאות משפטיות, עיקולי בתים, ריבית נמוכה וכלכלה חלשה. התשואה על ההון של וולס, לדעתי, תעלה די מהר ובקלות מעל ה-15%. בשנים האחרונות עלו המון טענות על כך שהבנקים כבר לא יהיו רווחים כמו בעבר בגלל הרגולציה הקשה והתקנות הרבות שהוטלו עליהם. אז אולי וולס-פארגו לא תחזור לתשואה של 19% על ההון כמו בימים של לפני המשבר, אבל היא בקלות תגיע לתשואה על ההון של למעלה מ-15%. שימו לב שרווח רבעוני של 93 סנט אומר שהרווח השנתי למניה של וולס כבר היום עומד על 3.7$ – ומכפיל הרווח נמוך מ-10. וזה עוד, לפי דעתי, כאשר החברה מציגה רווחים מדוכאים ע"י חשבונאות שמרנית ביותר.

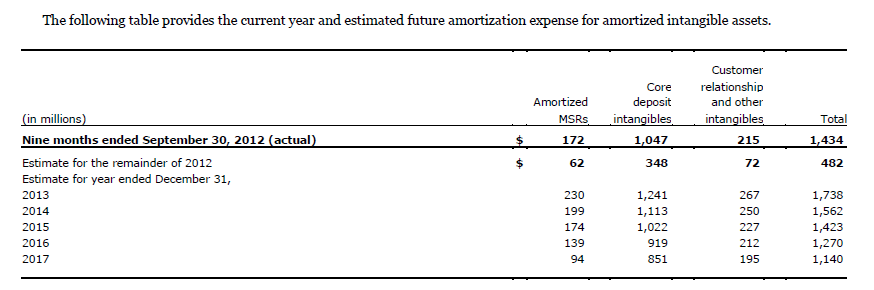

למי שדואג שהשוק תמיד יתעלם מהוצאת הפחת הלא אמתית הזו, ולכן וולס תמיד תיסחר בזול – אז הוא יכול להסיר דאגה מלבו. בעמוד 108 בדוח הרבעוני האחרון ישנו פירוט של הפחת בשנים הבאות. כל שנה הפחת יקטן עד שהוא יעלם ב-2018. פירוש הדבר שהרווחים המדווחים של וולס פארגו לא יכללו הוצאה פיקטיבית זו מ-2019.

אין לי החזקה כיום במניות הרגרייבס. אני מחזיק בכתבי-אופציה ובאופציות על וולס-פארגו, אבל אני יכול למכור אותן בכל עת מבלי לדווח על כך כאן או בכל מקום אחר. ובשום פנים ואופן אין לראות בניתוח זה המלצה לקנות את המניה או את האופציות על המניה (או כל מניה אחרת לצורך העניין).

"התשואה תעלה די מהר ובקלות אל מעל ה-15%". נכון, אבל צריך לזכור שהחישוב הוא לפי ההון המופחת של 147 מיליארד.

ארי, זה בדיוק מה שכתבתי.

יואב, לא הבנתי את התגובה שלך. וולס לא שילמה שום פרמיה על ווקוביה.

אני מניח שארי אומר שאי אפשר לאכול את העוגה ושתישאר שלמה.

כל האמור למטה לא רלוונטי אם אנחנו לא מדברים בסופו של דבר על מכפילים שהרי הם סרגלי מדידה חשבונאיים.

וולס לא שילמה פרמיה על חברה שמייצרת תשואה נמוכה או שווה להון שלה, ולכן אני מניח שמתוך ה-93 סנט למניה רווח ללא אמורטיזציה, החלק היחסי (במונחי תשואה על ההון) שנובע מווקוביה גבוה מחלקה היחסי של וולס ללא ווקוביה (שוב במונחי תשואה על ההון) שהרי בגלל זה שולמה פרמיה.

עכשיו, האם אתה טוען בעצם שהתשואה הגבוהה על ההון שמתקבלת מההשקעה בווקוביה (ומוסיפה לשורת הרווח) לא צריכה לבוא לידי ביטוי גם בשורת ההוצאות (שוב, חשבונאית)?

בסופו של יום, כשמודדים רמות מכפילים על פני תקופה, חשוב להשוות תפוחים לתפוחים.

רווחי וולס פארגו ברבעון הרביעי 5.1 מיליארד דולר. רווח של 91 סנט למניה לעומת ציפיות האנליסיטים של 89 סנט.

התכוונתי פרמיה מעל השווי בספרי ווקוביה, שהרי היתרה נרשמה בספרי וולס כנכס לא מוחשי

יואב, אני עדיין לא מבין מה אתה רוצה להגיד.

מוזר לי קצת שאתה לא מבין.

נניח וקנית נכס מסחרי בחמישה מיליון מחברה שבספריה הוא מופיע במיליון והוא שווה חמישה מיליון כלכלית.

יש כעת ארבעה מיליון ערך לא מוחשי חשבונאי בספרי הקונה שמופחת בחישוב כזה או אחר.

אתה אומר בעצם, בוא נתעלם מההוצאה ה״פיקטיבית״ הזאת כלשונך.

כלכלית אתה צודק אם היית עושה ניתוח תזרים מזומנים, אבל כל עוד אתה מסתמך על מכפיל חשבונאי אתה טועה.

ROE ו- PB הם מכפילים חשבונאיים.

העלות העודפת על הערך בספרים צריכה להילקח בחשבון אם לא דרך המאזן במיידי (IFRS), אז בחישוב תוצאתי תקופתי (GAAP).

אחרת היית קונה חברות עם שווי כלכלי גבוה מהשווי בספרים בערך בספרים ולא מתחשב בהוצאה ה״פיקטיבית״ הזאת.

היית יכול לגדול לאינסוף לדעתי.

יואב, האם מה שאתה מנסה להגיד זה שהרווח של וולס באמת לא צריך לכלול את הפחת המדובר, אבל כשמחשבים את ה ROE צריך להחשיב את הנכסים הלא מוחשיים?

עדו, אתה לא לבד, גם לי אין מושג.

יואב, בלי קשר לטענה שאתה מנסה להעביר (ואין לי מושג מה היא) גם בUS GAAP כבר לא מבצעים הפחתה תקופתית של מוניטין.

עדו, אני רואה שדווקא כן היתה שם פרמיה על הספרים (ברכישה של ווקוביה) ואפילו משמעותית 11 מליארד.

בעמוד 36 צד ימין

http://www.sec.gov/Archives/edgar/data/72971/000095012310017877/f54129exv13.htm

לא אמרתי שוולס לא שילמה יותר מההון העצמי של ווקוביה. ברור שזה המצב אם היא הוסיפה נכסים לא מוחשיים למאזן שלה.

(למרות שבמקרה של וולס-ווקוביה זה יותר מסובך, כי וולס שחטה את הנכסים של ווקוביה לפני המיזוג ויצרה תיק נכסים ענק מחוץ למאזן – מה שנקרא בדוחות של וולס – PCI. ככה שבמציאות וולס שילמה הרבה פחות מההון העצמי של ווקוביה. אבל זה כבר ממש גולש מהנושא של הרשומה הזאת)

מהטמה, אנחנו לא מדברים על מוניטין.

עדו, במאמר מוסגר אני לא אוהב להסתכל על חברה מהפן החשבונאי בלבד אלא בעיקר מהפן הכלכלי ולכן השיחה הזאת מתארכת על עניין מאוד כללי כמו רווח חשבונאי ואופן חישובו.

אני טוען שאתה לא יכול להכיר במלוא הרווח חשבונאי של חברה נרכשת ולהתעלם מסכום ההשקעה בה. אם אתה מוחק את השווי הזה מהספרים באופן מיידי ומקטין חשבונאית את שווי האקוויטי בהתאם, ה-ROE ייגדל, אך ה-Book Value per Share ייקטן.

מה היה קורה אם וולס הייתה קונה עוד 20 ווקוביות מחר בבוקר?

יואב, זה בדיוק מה שאמרתי ברשומה למעלה – צריך להוריד מההון העצמי את הנכס הלא מוחשי בגלל שהוא פיקטיבי. לא מבין על מה הויכוח.

ציטוט מהרשומה למעלה:

"עוד משהו שצריך לשים אליו לב זה שנכסים לא מוחשיים אלו משפיעים גם על המאזן של החברה הרוכשת וגם, מן הסתם, על התשואה על ההון (ROE). נחזור לוולס – כיום יושבים במאזן שלה עוד 7.7 מיליארד דולר של חשבונות-לא-מוחשיים וקשרי-לקוחות-לא-מוחשיים (אפשר לראות זאת בעמוד 93 בדוח הרבעוני האחרון). כאמור, לא מדובר בנכסים אמתיים, ולכן מן הראוי להוריד אותם מהמאזן. ההון העצמי של וולס עמד על 155 מיליארד דולר בסוף הרבעון השלישי. נוריד מזה 7.7 מיליארד דולר, ונקבל הון עצמי של 147 מיליארד דולר- או 27.8$ למניה."

יואב, אמנם טעיתי שדיברתי על מוניטין אך המסקנה היא אותה מסקנה. נכסים בלתי מוחשיים מקבלים יחס דומה בUS GAAP וב-IFRS. ברכישה נרשם נכס ולאורך תקופות עוקבות הוא יופחת (במידה ומדובר בנכס שאין לו אורך חיים, כמו מוניטין, הוא לא יופחת).

עדו, הקדמת קצת את באפט (מהמכתב הטרי):

A “non-real” amortization charge at Wells Fargo, however, is not highlighted by the company and never, to

my knowledge, has been noted in analyst reports. The earnings that Wells Fargo reports are heavily burdened by an

“amortization of core deposits” charge, the implication being that these deposits are disappearing at a fairly rapid

clip. Yet core deposits regularly increase. The charge last year was about $1.5 billion. In no sense, except GAAP

accounting, is this whopping charge an expense.

And that ends today’s accounting lecture. Why is no one shouting “More, more?”