כבר שמעתי משני זרים בסין על אובר. נראה שהחברה נכנסה בסערה למדינה עם יותר ממליון נסיעות ביום!

בשנים האחרונות זה נהיה קשה מאוד לעצור מונית בבייג'ינג. לזרים, שלא מדברים סינית, המשימה נהפכה לבלתי אפשרית כמעט. אחת הסיבות לכך היא השתלטות האפליקציות הסיניות מהסוג של "גט טקסי". הבעיה היא שהאינטרפייס שלהן הוא בסינית, ולכן זרים לא משתמשים בהן.

מספר נהגי מוניות כאן אמרו לי שהם כמעט ולא לוקחים יותר זרים. אם פעם 20% מהנוסעים שלהם היו זרים, היום זה כמעט 0%. אחת הסיבות לכך היא בגלל שיש בסין פחות זרים היום מאשר בעבר – גם זרים שליחים וגם תיירים. אבל סיבה נוספת היא שהזרים "נזרקו" מהשוק בגלל האפליקציות הסיניות. היום המצב הוא שמי שלא מזמין מונית דרך האפליקציה, יכול למצוא עצמו מתייבש בחוץ בניסיון נואש למצוא מונית פנויה.

אבל בחודשים האחרונים המצב השתפר פלאים בזכות אובר.

אני לא מיהרתי לאמץ את הטכנולוגיה החדשה, כי אין לי בעיה להשתמש באפליקציות הסיניות, אבל אחרי ששמעתי מחבר נוסף עד כמה אובר נוחה, החלטתי לתת לזה צ'אנס.

הרישום לאפליקציה ממש נוח ומהיר. כל מה שצריך זה כרטיס אשראי. אפשר כל כרטיס – אני השתמשתי בכלל בכרטיס מהונג-קונג. אני בטוח שאפשר גם עם כרטיס ישראלי.

אתמול יצאתי לשתות תה עם חברים והחלטתי לנסות את אובר. האינטרפייס ממש נוח ובאנגלית. כל מה שצריך זה ללחוץ על כפתור שאומר שאתה רוצה מכונית מהמיקום הנוכחי, ועוד לפני שמספיקים לרשום את כתובת היעד, נהג "חוטף" את ההזמנה. האפליקציה מראה ישר את סוג הרכב, המספר ואפילו תמונה של הנהג. לא עוברות שתי שניות ואני כבר מקבל טלפון מהנהג שרוצה להבין בדיוק איפה אני. זה קטע שאני לא ממש הבנתי, כי הוא רואה את המיקום המדויק שלי במפה, וגם אני רואה אותו. לא יודע איך זרים אחרים עוברים את משוכת השפה כאן, אבל בשבילי – לא בעיה גדולה.

הרכב שמגיע שמור ממש יפה. הבדל שמיים וארץ מהמוניות בבייג'ינג. אחד הדברים שהכי מפריעים לי כאן זה הג'יפה הזאת – גם בתחתית וגם במוניות. ל-80% מהמוניות כאן יש ריח בלתי נסבל. המכונית מטעם אובר נקייה. נהג צעיר, נחמד ונקי!!

שיחה עם הנהג מגלה שהוא חדש בתחום. רק שבועיים. לפני כן הוא עבד בעבודה משרדית רגילה והתפטר כדי לעבוד באובר במשרה מלאה. שאלתי אותו בלי להתבייש כמה הוא מרוויח. הוא צריך לקחת 80 ומשהו נסיעות חודשיות ולקבל דירוג של לפחות 4.8 מהנוסעים (מתוך 5) כדי להיות זכאי לבונוס מאובר. הבונוס מעגל לו למעלה את ההכנסות ל-6,000 יואן.

הרכב הוא שלו והוא עובד כ-12 שעות ביום. בד"כ הוא לא צריך לחכות יותר מכמה דקות בשביל לקבל הזמנה, אבל לפעמים הוא מחכה חצי שעה, ואז הוא מנצל את זה לחטוף שינה קלה ברכב. ביום שהרכב שלו לא יכול לעלות על הכביש, הוא נח (בבייג'ינג מגבילים את מספר הרכבים על הכביש לפי הספרה האחרונה של הרכב – כל יום מראשון עד שישי שתי ספרות אחרות).

מגיעים ליעד, הנהג מדרג אותי ואני אומר שלום יפה. לא צריך לשלם כי החשבון יורד ישר מהאשראי. אחרי מספר שניות החיוב מופיע אצלי בנייד, ואני נותן לנהג 5 כוכבים וגם לאובר 5 כוכבים.

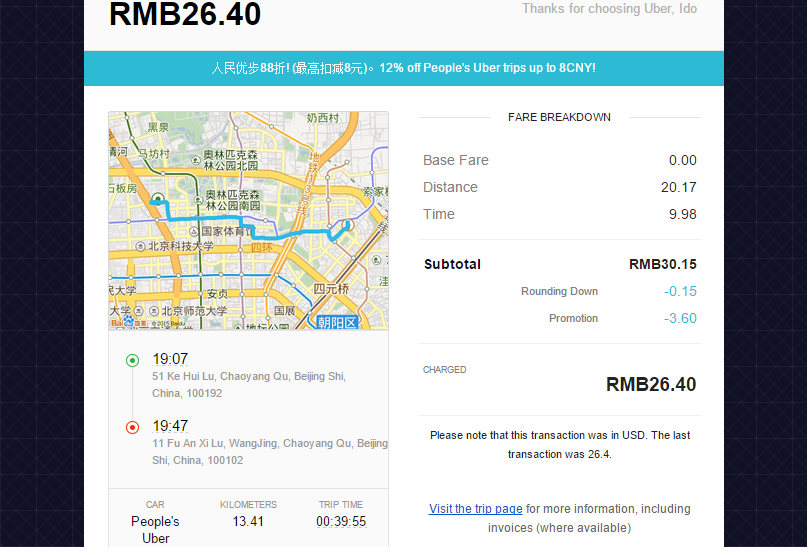

כשאני חוזר בערב הביתה אני מגלה שאובר שלחה לי קבלות לאימייל:

נסיעה של 13.5 ק"מ ב-40 דקות עלתה לי בסך הכל 26.4 יואן – או 16.5 ש"ח. זה בערך חצי ממה שהייתה עולה לי מונית. אבל שימו לב להנחה שקיבלתי. הנהג בנסיעה הזאת קיבל 30 יואן. לאובר יש מבצע של 12% עכשיו – שזה בעצם סבסוד שהם נותנים היום לנהגים. אני שלמתי 26.4, אובר הוסיפה 3.6, והנהג קיבל 30 יואן.

בחזרה בחרנו נתיב מהיר יותר ועלה לי אפילו פחות.

העתיד?

אני כנראה סיימתי את הידידות הלא מופלאה שהייתה לי עם נהגי המוניות בסין. מהיום – אני אובריסט מושבע. היתרון של האפליקציה הזו הוא שמעכשיו היא תלווה אותי לכל מקום בעולם.

למרות זאת עננה לא קטנה רובצת מעל אובר. הרגולציה לא מחבקת את החברה. בסין השירות נחשב ללא חוקי ונהגים שנתפסים, מקבלים קנסות (ולמרות זאת האפליקציה, נכון להיות, זמינה בסין. שזה ממש מוזר, כי הסינים מאוד קלים על ההדק כשמדובר בחסימת אתרים/אפליקציות שלא נראות להם). הונג-קונג, שזה גן עדן קפיטליסטי, אימצה בחום את השירות. אבל ישנן מדינות נוספות בהן הממשלה מעדיפה אינטרסים של קבוצות לחץ קטנות על פני האינטרס הציבורי, כמו למשל בישראל.

העולם השתנה וכמו ש AIRBNB כובשת את עולם ההלנה, אובר תשתלט על עולם ההסעה. מדינות צריכות לאמץ בחום את השירות החדש הזה.

מודל עסקי

קל לי מאוד להבין את המודל העסקי של אובר. קחו את הנסיעה הראשונה שלי. הנהג קיבל 30 יואן. כשאובר תסיים את השיווק האגרסיבי שלה ותתפוס נתח שוק גדול מספיק, היא לא תסבסד יותר נסיעות. נניח שהיא תגבה ממני 30.5 ותיתן לנהג 30 יואן. לי זה עדיין ישתלם ויעלה לי כמעט חצי ממונית. ואובר תרוויח המון. בלי רכבים ובלי השקעה הונית גדולה, החברה תתחיל לגזור קופון מכל נסיעה בעולם!

ברור שיצוצו לה מתחרות. בסין יש לה מתחרה מקומית גדולה ממנה. אבל אם נגיע למצב שבכל מדינה תהיינה 2-3 חברות, ונצא מתוך הנחה שהחברות תפסקנה לסבסד את הנוסעים מתישהו, אז הרווח שלהן יהיה אסטרונומי.

מה שאני לא מצליח להבין זה את המודל העסקי של הנהגים, ובנסיעה הבאה שלי אני אתחקר את זה לעומק. אם הרכב עולה משהו כמו 100 אלף יואן (ואני חושב שהרכבים יותר יקרים מזה), אז לוקח לנהג שנה וחצי של עבודה רק בשביל להחזיר את עלות הרכב. ומה עם דלק? ביטוחים? תיקונים?

העסק לא מובן לי, אבל אני מניח שזה רווחי לנהגים.

מי שרוצה להירשם לשירות יכול לעשות זאת דרך הקוד שלי ואז שנינו מקבלים הנחה בנסיעה אחת.