הן 2017 והן 2018 היו שנות חלשות מאוד בשבילי.

במיוחד 2018 – בה ירדתי בכ-35%. לעומת זאת, באותה השנה השוק ירד רק ב-4% (אחרי שמוסיפים את הדיבידנדים). בשנת 2017 אומנם עליתי, אבל השוק עלה בהרבה יותר.

מאז שהתחלתי להשקיע בצורה יותר רצינית – בערך בשנת 2003, לא היו לי שנתיים כה חלשות. אומנם לכל אחת מהשנתיים יש סיבה אחרת לחולשה אצלי בתיק, אבל פיגור זה פיגור. עכשיו צריך להדביק את הפיגור הזה, וזאת משימה ממש ממש קשה. זה עניין מתמטי פשוט – אחרי ירידות חדות צריך לעלות הרבה יותר בשביל להחזיר את ההפסדים. ואם מוסיפים לזה שעוד צריך להדביק את השוק (שהיה חזק מאוד בשנתיים האחרונות), המשימה נראית כמעט בלתי אפשרית.

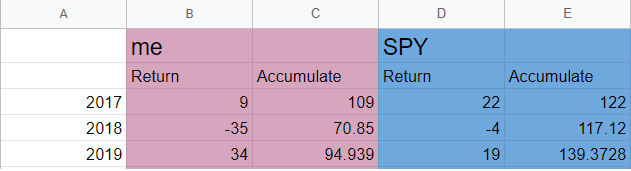

לאור זאת, אני כבר לא מסתכל על התשואות שלי מ 2003 או 2006. כל מה שמעניין אותי עכשיו זה להכות את השוק מתחילת 2017. ככה נראה המצב שלי נכון להיום:  שתי הערות לגבי הטבלה:

שתי הערות לגבי הטבלה:

1 – קצת עיגלתי את התשואות שלי למטה ואת התשואות של השוק למעלה, אבל לא באופן משמעותי.

2 – ביום שישי הייתה מניה אחת בתיק שלי שעלתה בעשרות אחוזים במסחר מאוד דליל. לאור העובדה שהיא עלתה דקה וחצי לפני סוף הרבעון, זה נראה מספיק מחשיד בשביל שאתעלם מעלייה זו, לכן התשואה שלי ל-2019 מחושבת לפי מחיר המניה לפני העלייה.

כאמור, הסיבות לפיגור שלי ב-2017 שונות מהסיבות ב-2018, אז בואו נראה מה קרה בכל אחת מהשנים האלו ומה למדתי מהן.

2017

בשנה זו הייתה סיבה אחת מרכזית לפיגור, וקוראים לה אינטרסרב. מניה בריטית שמחקה לי יותר מ-10% מהתשואה. סיבה משנית היא שלא היה לי שום דבר שיכפר על התרסקותה של אינטרסרב.

אינטרסרב הייתה החזקה גדולה אצלי (של כ-20% מהתיק) בלי להיכנס יותר מדי לפרטים, רק אגיד שהחברה הסתבכה עם כמה פרויקטים אליהם היא נכנסה. הסיבוך הזה הביא להפסדים שהביאו לעלייה גדולה בחוב של החברה. יצאתי בהפסד של מעל ל-50% (אחרי שיצאתי, המניה זינקה יפה רק כדי לרדת אח"כ ב-100% – החברה פשטה בסוף רגל).

היו לי שתי טעויות מרכזיות בהשקעה הזו. האחת היא שברגע שהחברה הגדילה את החוב שלה, הייתי צריך להבין שהסיפור השתנה כאן ולהתאים את גודל הפוזיציה למציאות החדשה. ברגע שהחוב עלה כל כך, הייתי צריך להקטין פוזיציה לאזור ה-5%. הטעות השניה היא שלא רק שלא הקטנתי פוזיציה, אלא המשכתי לקנות עוד מהמניה ככל שהיא ירדה. בכך בעצם העצמתי את הטעות שלי.

המנהלים של "עדן אלפא" דיברו על כך במכתב למשקיעים של 2017 תחת הכותרת "הקצאת הון – מיצוע מטה – הדרך להצלחה או לכשלון?". (ניתן להוריד את המכתב באתר הקרן). אין לי הרבה מה להוסיף למה שהם כתבו, ולכן אני ממליץ לכל משקיע לקרוא שם במקום שאחזור על דבריהם.

כשאני מסתכל אחורה ומנסה להיזכר במניות בהן היו לי הפסדים משמעותיים, שמתי לב שכמעט תמיד הסיבה לירידה היא אחת משתיים:

1 – רגולציה שבאה ופוגעת או הורסת את העסק (למשל כמו שהיה ב COCO או לפני כן בצ'יינה פארמה, וגם במטה פיננס).

2 – חברות עם מינוף גבוה (אינטרסרב וגם ETI).

חוץ משני מקרים אלו, אני מתקשה לחשוב על חברות שגרמו לי להפסדים. אז אם אני מסתכל קדימה וחושב איך למקסם את התשואה בעתיד, אז, מן הסתם, הדרך הכי טובה היא פשוט להימנע משתי המלכודות שציינתי לעיל. הבעיה היא שאין לי ממש דרך להימנע מהמלכודת הראשונה, והמלכודת השנייה גם הביאה לי כמה הצלחות מסחררות (כמו חברות הרדיו או HTCH).

אם אני מנסה לשקלל את ההצלחות והכישלונות בחברות הממונפות, אני חושב שאולי לא כדאי לגמרי להימנע מחברות עם מינוף גבוה (ומינוף גבוה בשבילי אלו חברות עם יחס חוב לרווח נקי מעל ל-5), אבל בהחלט לא לבנות באלו פוזיציות גדולות, ובנוסף לכך, לבקש מכפילי רווח נמוכים מספיק כדי להצדיק את ההשקעה (נגיד – מכפיל רווח נמוך מ-5).

2018

בשנה זו המצב היה שונה לגמרי מאשר ב-2017. קשה לי לחשוב על איזו שהיא טעות משמעותית שעשיתי, בגדול מה שקרה זה שהמניות שלי נחבטו בלי סיבה נראית לעין.

סך הכל הדוחות והדיווחים השונים של החברות שהחזקתי היו לא רעים בכלל, ובכל זה השוק העניש את המניות בתיק שלי. הטעות היחידה שעשיתי זה שהייתי ממונף.

אני יודע, כבר פעמיים בעבר סבלתי מהמינוף שלי, אבל כנראה שזו טעות שאני צריך להמשיך ולעשות אותה כמה פעמים עד שאלמד את הלקח. המינוף שלי היה נמוך יותר מאשר הוא היה ב-2013 או ב-2015, אבל עדיין גרם לשער שלי להלבין בנפילה החזקה בדצמבר.

למרות שנכנסתי לשנה עם 20% מינוף או אולי פחות, בגלל שהתיק שלי ירד, סגרתי את השנה עם מינוף של כ-30%. על פניו, מינוף שכזה (במיוחד בשפל של התיק) לא אמור להוות בעיה גדולה, אבל למדתי על בשרי שגם מינוף לא גדול יכול לגרום לבעיות גדולות. והנה מספר סיבות לכך:

1 – הכסף שלי מפוזר במספר ברוקרים, אך לא כולם נותנים לי מרג'ין, ולכן בברוקרים בהם אני ממונף המינוף עלה על 30%.

2 – אני מחזיק מספר לא קטן של מניות עליהן אני לא מקבל שום מרג'ין.

3 – הברוקרים עובדים בצורה אנטי-מחזורית – וזה למעשה הלקח הכי גדול שלי מ-2018. מה שזה אומר זה שנניח שיש לי מניה X ושאני מקבל עליה מינוף של 1:1 – כלומר שעל כל דולר שיש לי במניה, אני מקבל דולר שמאפשר לי לקנות מניות אחרות. עכשיו נניח שהמניה יורדת בחצי, לכאורה על כל דולר מינוף שקיבלתי, אני צריך לקבל עכשיו חצי דולר. אבל מה שקורה זה שברגע שהבורסה יורדת ו/או מניה X יורדת, הברוקר מחליט שהוא מוריד את המינוף על מניה X מ 1:1 ל 1:0.3. ואז מה שקורה זה שבמקום לקבל חצי דולר מינוף, אני מקבל רק 15 סנט. הורדת רף-המינוף הזו יכולה להיות מהיום למחר בצורה מהירה וחדה.

בנוסף לכל הבעיות האלו, חסרון נוסף של תיק ממונף הוא שממש קשה לי לנצל ירידות בשוק. במקום להיות אגרסיבי בתקופות שכאלו (למשל לקנות ליפים), אני מוצא את עצמי במצב של כיבוי שרפות – חושב איך למנוע מצב של מרג'ין קול.

מהניסיון של השנה הזו למדתי שאם מסתכלים על כל הסייקל, מינוף כנראה לא מוסיף לי לתשואה – אולי אפילו פוגע בי, וזאת אפילו אם אני מתעלם מההשלכות הנפשיות בימים של ירידות.

אבל שוב, הירידות ב-2018 רק התעצמו בגלל המינוף. גם בלי המינוף הייתי גומר את השנה משמעותית פחות טוב מאשר ה S&P 500. כשאני מסתכל על התיק שהחזקתי בשנה זו אני חושב שזה היה תיק טוב מאוד ואני עדיין מחזיק כמעט באותן המניות גם היום – תיק שאני מאמין מורכב ממניות זולות ואיכותיות.

מה הלאה

2019 התחילה הרבה יותר טוב, אבל אני רחוק מאוד מלהדביק את הפער שהמדדים פתחו עלי. מתחילת השנה (כלקח משנה שעברה) הורדתי מינוף בצורה מדודה. כיום המינוף שלי עומד על כ-12% ואני מתכוון להוריד אותו לגמרי עד סוף שנה הבאה. אבל חוץ מהורדת המינוף, התיק שלי לא שונה מהותית ממה שהוא היה בשנה שעברה.

אם אני מסתכל על המניות בהן אני מחזיק, כולן נסחרות במכפילי רווח של 5-10. אולי יש לי מניה או שתיים במכפיל 11 או אולי 12 – אבל אז מכפיל ההון שלהן נמוך. התיק שלי היום הוא ממש פליין ונילה השקעות ערך – חברות זולות, וביגוד לשנים שעברו, כמעט כל החברות ממש איכותיות – רובן צומחות (EPS) ב 15-20 אחוז בשנה. אין לי שורטים על אף מניה. יש לי קצת החזקות שהן לא פליין ונילה השקעות ערך – אבל גם הן לא עולות במצטבר על 6% מסך התיק שלי. ואלו דברים שכמעט בוודאות ארוויח עליהם.

תשואת החסר שלי בשנתיים-שלוש האחרונות די מעסיקה אותי, והאמת שאני ממש לא יודע איך להתייחס לזה. מצד אחד, ההיסטוריה מלאה בדוגמאות של משקיעים שהביסו את השוק 5 או 10 או 15 שנה, אבל אח"כ צלצלו לתשואות עלובות. גם כתבתי על כך בעבר כאן וכאן.

אך אי אפשר להתעלם מהצד השני – והוא שלכל משקיע כמעט (אפילו לגדולים ולטובים ביותר) היו כמה שנים של תשואות נמוכות מהשוק.

כן חשוב לי למדוד את עצמי מתחילת 2017 ולראות שאני מכה את השוק מתחילת שנה זו, ואם לא אצליח אשים את הכסף בתעודת סל וזהו. השאלה היא כמה זמן אתן לעצמי, ואין לי ממש תשובה לזה. זה ברור לי שזה ייקח זמן – בטח יותר משנתיים. ככה שאני לא מצפה להדביק את השוק עד סוף השנה, אבל כן ארצה לראות שיש איזו שהיא התכנסות לכיוון של ה S&P 500. יכול להיות שאם תוך שנתיים אראה שאני לא בכיוון, אתחיל לשים בתעודת סל. אולי זה יהיה נכון לעבור בהדרגתיות לתעודת סל ולא לעשות את זה במכה. נראה. קצת מוקדם לחשוב על זה עכשיו.

מילה אחרונה

כמה מילים על המניות בתיק שלי. כשאני אומר שרוב המניות אצלי נסחרות במכפיל רווח חד-ספרתי, אומנם אין זה אומר בהכרח שמדובר ברווח חשבונאי, אבל כן מדובר ברווח אמיתי. אני לא מאמץ חשבונאות אגרסיבית כמו שאני רואה רבים עושים. אני לא מוריד מזומן משווי השוק, אני לא מחשב עלות R&D כחלק מקאפ-אקס, אופציות אצלי זו הוצאה לכל דבר וכו'.