בימים האחרונים אני יושב מרותק למה שקורה בסין. להיות עד להתפתחות אחת הבועות הגדולות שידע הזמן האחרון. זה בהחלט מרתק. הממדים של הבועה מאוד גדולים, ולדעתי זה לא סתם שבועה כה גדולה התפתחה דווקא בסין. חשבתי על העניין בימים האחרונים – אני יודע רק על שני סינים שחושבים שהמצב הזה של הנדל"ן אינו נורמלי. הראשון זה אנדי-שיה (Andy Xia) והשנייה היא אשתי. כל שאר הסינים לא מבינים בכלל עד כמה המצב במדינה לא נורמלי. אפילו סינים ממש חכמים שאני מכיר, חברים ממש טובים שלי – אף אחד מהם לא חושב שסין בבעיה.

אני מוכרח להגיד שהסינים ממש אכזבו אותי כאן. לדעתי זאת תעודת עניות לעם הסיני. ברור שכל בועה מתנפחת לה בגלל קונפורמיסטיות. זאת בדיוק ההגדרה של בועה – שערך של נכסים עולה כי כולם אופטימיים יתר על המידה. כלומר, קונפורמיזם זה תנאי הכרחי לבועה. אבל אצל עמים ומדינות אחרות תמיד יש את ה-10% או 20% הנון-קונפורמיסטיים שמבינים שיש בועה. תמיד יש את אלה שצועקים שהמלך הוא עירום – כמו למשל כל אלו שעשו שורט על בועת המשכנתאות בארה"ב. בסין אין 10%. אני בספק אם אפילו יש 1%.

כשאני מדבר עם סינים על שוק הנדל"ן זה מדהים איך הם כולם חוזרים על אותם טיעונים – עיור, לסינים אין איפה לשים את הכסף, לבייג'ינג תמיד תהיה הגירה גדולה בגלל החינוך וכו'. לכל עם יש את היתרונות שלו ואת החסרונות שלו. לסינים יש המון צדדים שהייתי מת שהישראלים היו מאמצים (כמו למשל סובלנות), אבל העודף קונפורמיסטיות היא ללא ספק נקודה חלשה מאוד אצלם. זאת הסיבה שהבועה כאן התפתחה מעל ומעבר למה שהיא הייתה מתפתחת במדינה עִם עַם פחות קונפורמיסטי.

הנדל"ן של ואנג-שושו

– קבלן בשנחאי שחתך מחירים ב-28%.

– וילות בחאנגג'וו שנמכרות במחיר של דירה.

– פקיד סיני שניסה לשכנע עיתונאי שלא לפרסם כתבה על מצב הנדל"ן העגום שבצ'ינגדאו (ואז ניסה לשחד אותו :)).

– מספר חודשי המלאי בבאודינג הגיע ל-37.

– מספר חודשי המלאי בוושי הגיע ל-29.

("חודשי מלאי" – כמה חודשים צריך כדי לרוקן את מלאי הבתים החדשים שעומדים למכירה).

אלו רק קצת מהכתבות שפורסמו בסוף השבוע בסין.

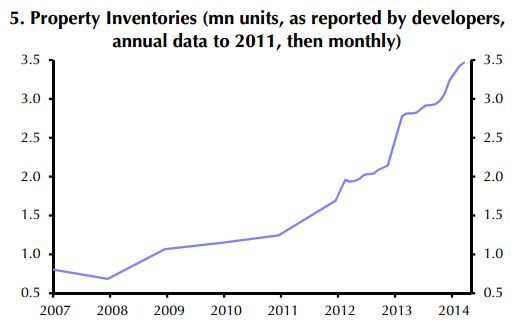

הדברים זזים מהר ולא לכיוון חיובי (אלא אם כן אתה בשורט גדול על סין). שוב, לא משהו שלא כתבתי עליו בשבועות האחרונים, רק רציתי לעדכן ששוק הנדל"ן בסין ממשיך להיות במצב עגום. עם כל החדשות האלו לא מוכיחות הרבה לדעתך, אז הנה הגרף שמראה הכל:

לדעתי הגרף הזה, יותר מכל, מראה שסין בדרך לנפילה חופשית. 2013 הייתה שנה מעולה לנדל"ן בסין – מכירות הבתים היו בשיא, ועדיין מלאי הבתים החדשים רק עלה. הגרף מראה בברור את מה שאני מנסה לפמפם פה כבר זמן רב – בסין יש עודף בנייה עצום. למרות שנה טובה לנדל"ן, כמות המלאי עלתה כמעט פי 2 תוך שנה-וחצי. עם קצב בנייה הולך וגדל, וביקוש הולך וקטן, סין בדרך למטה.

כמו בכל סטטיסטיקה, צריך גם לדעת איך לקרוא את הנתונים האלו. לשם כך אני אסביר קצת על איך בונים ומוכרים כאן.

חלק נכבד מאוד מהפרויקטים כאן הם גדולים מאוד – חלק לא קטן אפילו עובר את המליון מ"ר לפרויקט אחד. בד"כ הקבלנים מפתחים את הפרויקט בשלבים וגם מוכרים בשלבים.

נניח קבלן שבונה מתחם מגורים חדש שכולל שבעה מגדלים של 30 קומות כל אחד. לפעמים הוא יבנה את כל המגדלים בבת אחת ולפעמים יחלק לשלבים. נניח שבמקרה שלנו הוא מתכוון לבנות בשני שלבים. שלב א' שיכלול 4 מגדלים ושלב ב' שיכלול 3. באיזה שהוא שלב במהלך הבניה (זה משתנה מעיר לעיר – כל עיר עם התקנות שלה) הוא יתחיל לשווק את הדירות. אבל, וזאת הנקודה החשובה, במקרים רבים הוא יבקש קודם אישור לשווק רק בניין אחד או שניים. רק כשהאישור ניתן לו באופן רשמי, הדירות נכנסות לסטטיסטיקה של המלאי – אבל רק הדירות מהבניינים שהוא משווק. ככה שאם נניח למשל שהפרויקט כולל 7 מגדלים, ושלב א' כולל 4 ושהקבלן החליט קודם לשווק רק מגדל אחד, אז רק הדירות של מגדל אחד יכנסו לסטטיסטיקה של המלאי.

כלומר, למי שלא הבין את הרמז – מלאי הדירות הרבה יותר גדול מזה שבסטטיסטיקה הרשמית. (ואני עוד לא מדבר בכלל על מלאי-הצללים – קרי, דירות יד-2 שעומדות ריקות).

שוק הדיור אצל הדוד סם

מהצד השני של הפסיפיק, קורה משהו לא פחות מעניין (בעצם, כן פחות מעניין, אבל עדיין מעניין). שוק המשכנתאות נמצא בשפל של 14 שנים!

הדוחות של הבנקים שיצאו לפני שבוע-שבועיים היו ממש חלשים. ג'יי-פי אכזבה לכאורה ווולס-פארגו לכאורה הפתיעה לטובה, אבל האמת שאצל שתיהן המצב לא טוב בכלל. ואיך הוא יכול להיות כששוק המשכנתאות בכזה שפל?

זאת הסיבה העיקרית לחולשה בדוחות של וולס-פארגו, ג'יי-פי מורגן וסטיוארט. חולשה זו תרמה גם (אבל רק קצת) לדוח החלש של גולדמן-זאקס (גם לגולדמן יש חשיפה למשכנתאות. רבים לא יודעים זאת, אבל הבנק משווק משכנתאות למוסדיים). שלא תבינו, אני עדיין שורי ביותר על הבנקים בארה"ב ומחזיק בכל המניות האלו (חוץ מאשר בסטיוארט – פוזיציה שסגרתי לפני מספר ימים). אם ג'יי-פי נסחרת במכפיל רווח של 9-10 כששוק המשכנתאות בשפל של 14 שנה, תחשבו איפה תהיה המניה כשמצב יחזור להיות נורמלי.

עקרונית זה לא אמור להיות ככה. שוק המשכנתאות אמור להיות די חזק. הכלכלה האמריקאית יצאה מהמיתון הקשה, אמור להיות ביקוש-עצור לא קטן לאחר שנים של חולשה בנדל"ן, הריבית עדיין נמוכה והחובות של האזרח האמריקאי נמצאים בשפל של מספר עשורים. כל אלו אמורים היו לגרום לפריחה בשוק הנדל"ן/משכנתאות. אז מה לעזאזל קורה כאן?

אפשר למנות 4 סיבות. שתי סיבות ראשונות שלדעתי לא ממש מסבירות את המצב ואני בכלל לא בטוח שהן באמת אחראיות לשפל:

1 – עלייה בריבית. הריבית עלתה לא מעט בשנה האחרונה. עקרונית זה נכון שבמצב של ריבית גבוהה הביקוש למשכנתאות יורד. אבל צריך לזכור שברמה היסטורית הריבית עדיין נמוכה מאוד, לכן זאת לדעתי אינה סיבה מרכזית. אם כי זאת סיבה מאוד משמעותית לחולשה במחזור משכנתאות, אבל לא לשפל של משכנתאות חדשות.

2 – עלייה במחירי הבתים. גם מחירי הבתים עלו לא מעט בשנה-שנתיים האחרונות. אבל גם כאן לדעתי זאת לא ממש סיבה לחולשה במשכנתאות. לפעמים כשהמחירים עולים זה אפילו גורם לבהלת קנייה ולא להיסוס אצל הרוכשים.

אז אם אלו לא הסיבות, מה כן?

לדעתי (ויש מצב גדול שאני מפספס) ישנן שתי סיבות מרכזיות:

3 – היצע נמוך של בתים. השנים שבאו בעקבות המשבר הפיננסי הביאו איתן מבול של בתים מעוקלים. אולם חדלון הפירעון של משקי הבית בארה"ב ירד בצורה דרמטית בשנתיים האחרונות וגל הבתים המעוקלים פסק. אלו חדשות מעולות בסה"כ לבנקים. כיום לאלו יש מאזנים מעולים. ג'ון סטמפ (מנכ"ל וולס-פארגו) אמר לא מזמן שמצב האשראי בבנקים הוא הטוב ביותר מאז שהוא עובד בתעשייה. זאת תהיה רוח גבית מדהימה לבנקים בשנים הקרובות. אני מניח אפילו שבעשרים השנה הבאות מצב האשראי בבנקים האמריקאים יהיה טוב.

אבל סוף העיקולים הביא לירידה עצומה בהיצע הבתים. תוסיפו לזה את העובדה שהקבלנים כמעט ולא בונים, ותקבלו היצע נמוך ביותר. בשביל שיהיה שיפור בשוק הנדל"ן הקבלנים צריכים להתחיל לבנות יותר ולהגדיל את המלאים (כן, בדיוק הפוך ממה שצריך לקרות בסין).

4 – קושי לקבל משכנתה. זאת אולי הסיבה הכי משמעותית בחולשה הנוכחית. בשיחת הועידה האחרונה ג'ימי דיימון (מנכ"ל ג'יי פי) טען שרבים לא מסוגלים לקבל היום משכנתה. מדובר הן בשכבות החלשות יותר, אבל לא רק שם – גם לעצמאיים, למשל, קשה מאוד לקבל היום משכנתה.

אני מוכרח להודות שאני לא עוקב אחרי ההתפתחויות בפרדי-מק ופאני-מה. אני צריך, אבל אין לי כוח לזה. יש המון בלגן שם וכנראה שהממשל עוד לא החליט האם לפרק את החבילה או לא. בגלל הבלגן הזה יש בעיה לבנקים שמשרתים משכנתאות למכור משכנתאות (במיוחד אלו של 30 שנה).

בשביל ששוק המשכנתאות יחזור לשגרה צריכה להיות התפתחות בפרדי-פאני. אם הן תתחלנה לקנות משכנתאות, אז מה טוב. אבל אם יפרקו את החברות האלו זה אומר שהשוק הפרטי יצטרך לרכוש יותר משכנתאות (לא סתם יותר – הרבה הרבה יותר). בטווח הבינוני-ארוך אלו דווקא תהינה חדשות טובות לבנקים, אבל הם יצטרכו לקבל ריביות גבוהות יותר בשביל להסכים לקחת את הסיכון אל תוך המאזנים שלהם.

בינתיים זה נראה ששוק המשכנתאות הולך לדשדש לפחות מספר רבעונים – לפחות עד שיקרה אחד מהשניים – פרדי-פאני תקומנה לתחייה או שהריבית תתחיל לעלות בצורה משמעותית.

אני יודע, זה נשמע כמו פרדוקס – שצריך שהריבית תעלה כדי ששוק המשכנתאות ישתפר. אז יש מצב שאני טועה, אבל ככה לפחות אני רואה את מה שקורה שם מעבר לאוקינוס.