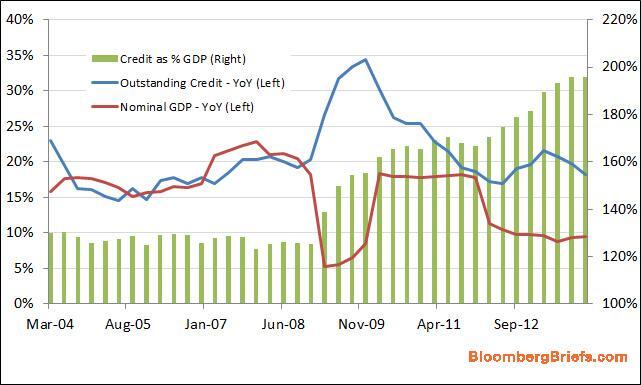

די משכנע. המסקנות לא ברורות, הנתונים כן. מה שלא ברור כל כך זה – בארה"ב הממשל הפדרלי הציל את המערכת הפיננסית. כאן רב החוב הוא של הממשלה על רשויותיה. העולם יכול להציל אותם? אם לא אז סין תפשוט רגל? אין להם בטוחות (הם מחזיקים מעל 20% מאג"ח של ארה"ב וגם יתרות זהב אדירות, לא?) מספיקות? השאלה בעצם – אם הבועה תתפוצץ, איך יספגו הרסיסים? מי יפגע מעבר לפאניקה שבשווקים – מה יקרה בשלב שאחרי – איך הכלכלה הגלובלית תמשיך?

ליאור

10 years ago

הגרף לא מובן טכנית.

בנובמבר היחס (הבר הירוק ) צריך להיות הכי גבוה מאחר והפער (היחס) בין הקו הכחול (חוב) לתוצר הגולמי (אדום ) הוא הכי גבוה ,לעומת זאת בצד השמאל הפער יותר נמוך ובכל זאת הברים הינם ברמה הגבוה ביותר .

סין ממנפת את עצמה לדעת וקשה להבין את המשמעות אך האם זה אומר משהו על חברות סיניות שמוכרות בכל העולם? אפשר לראות שארה"ב נמצאת בחוב ענק בזמן שחברות אמרקאיות הן יציבות וצומחות.

מה שאותי מעניין לגבי חברות סיניות זה האמינות, האם אפשר לסמוך על הדוחות שהן מספקות?

ליאור אני חושב שאתה צודק ויש מצב שיש בעיה בגרף. בכל זאת, התמונה הכוללת נכונה – שהאשראי גדל פי 2 מהתמ"ג הנומינלי. זה משהו ששרלין צ'ו אמרה כמו גם כלכלנים אחרים.

הבעיה היא לא רק בכך שהחוב גבוה בכל סטנדרט אלא לדעתי עיקר הבעיה (כמו שהגרף הזה מראה) שהצמיחה של סין נבעה ממינוף הולך וגדל. כלומר מה שמטריד הוא לא החוב כשלעצמו אלא שבלי צמיחה בחוב התל"ג הסיני יצמח הרבה יותר לאט או לא יצמח בכלל. אי אפשר להגדיל את החוב בקצב כפול מהתל"ג לאורך זמן, ולכן אנחנו קרובים מאוד למשבר בסין.

גלעד

10 years ago

אם החוב נפרע בקצב גדול יותר מהצטברותו. תחשוב על זה כמו על יתרה שלילית בחשבון בנק שיכולה כמובן לנוע לשני הכוונים.

גלעד

10 years ago

או שה- GDP גדל מהר יותר מהחוב (מכיוון שמדובר ביחס, אז הוא יקטן במקרה זה)

יובל

10 years ago

אם להיות פרקטים, עידו, אז למה אתה עושה שורטים על חברות ספציפיות שמושפעות מהכלכלה הסינית ולא על המדד כולו או על בנקים סינים..? מעבר לזה, אני לא רוצה להשמע ביקורתי, אבל האם אתה לא מרגיש פחות בטחון להשקיע בהשערה על תהליכי מאקרו שלא ברור איך יתנהלו אם יתקיימו הערכות מסוימות בקשר לבועתיות בסין בנגוד להשקעות ערך שהרבהיותר מוצקות בבחינת – ניתחת חברה – ברור כלכלית שהיא זולה – אתה משקיע ומחכה שהשוק יתקן את מחירה כלפי מעלה..

אין בעיה בגרף. הגרף הירוק המצטבר מייצג יחס חוב לתלג ואז שני הגרפים האחרים את צמיחת החוב השנתית ואת צמיחת התלג השנתית.

בכל מקרה אם בשנה נתונה היחס בין תוספת החוב לתוספת התלג יהיה גבוה מהיחס הנוכחי בגרף הגרף יעלה (כי הממוצע גדל), ואם היחס יהיה קטן היחס ירד (כי הממוצע קטן).

זאת אפילו אם יש צמיחה בשניהם ואפילו אם תוספת החוב גדולה מתוספת התלג באותה שנה, כל עוד היחס בין תוספת החוב לתוספת התלג נמוכה מהיחס הנוכחי של סך החוב מול סך התלג (שמייצג הגרף הירוק).

כך לדוגמא (קיצונית לשם המחשה) אם יש לי מדינה שב- 10 שנים צברה כמות חוב ותלג שנותנים נניח 120% (יחס של 1.2 של חוב לתלג), ואחרי זה במשך 100 שנה כל שנה תוספת כמות החוב הייתה ביחס של 1.1 לתוספת התלג, אז היחס ילך ויקטן ויתקרב ל- 1.1 או 110%, וזה למרות שתוספת החוב יותר גדולה מתוספת התלג בכל שנה.

ברק, אני מסכים עם החלק הראשון של התגובה שלך, אבל לא עם השני. לדעתי, ההנהגה הסינית לא באמת מבינה מה קרה. הם לגמרי חיים בסרט.

יובל, הסתכלתי בשעתו על TSLA בצורה מעמיקה יותר, והחלטתי שלא כדאי לעשות שורט. מדובר בחברה מעולה שמייצרת רכב שהוא ללא ספק פורץ דרך. לאף אחת מחברות הרכב אין משהו דומה. אז, שווי השוק של טסלה עמד על 15 מיליארד דולר בערך, ואמרתי לעצמי – בשביל להצדיק שווי שוק כזה הם צרכים להרוויח מיליארד דולר בשנה. אם הם ימכרו מליון מכוניות בשנה (מתוך שוק עולמי של כמה עשרות מליונים), וירוויחו 1,000 דולר על כל מכונית, אז שווי השוק מוצדק. אבל מה יקרה אם הם ימכרו שני מליון וירוויחו 2,000 דולר על כל מכונית?

זה לא משהו שנראה הזוי, ולכן החלטתי לא לעשות שורט. אני מעדיף לשים את הכסף על אנחוי שם ברור לי שאני ארוויח.

(ברור שגם אם הם יגיעו לרווח הזה, זה ייקח עוד שנים וצריך להוון את זה, אבל השוק במקרה הזה יכול להיות לא רציונלי מספר שנים ולא להוון). בקיצור המקרה של אנחוי ושאר השורטים שעשיתי על סין הרבה יותר פשוטים.

אלי ב

10 years ago

עוד הערה אבל – אם העקומות של החוב והתלג מייצגות אחוז שינוי שנתי ביחס לסך חוב וסך התלג בהתאמה, אז באמת הגרף לא הגיוני כי החל מבערך יוני 2009 אחוז הגידול בחוב בכל שנה מהיר יותר מאחוז הגידול בתלג כל שנה ולכן היחס אמור רק לעלות (בכל שנה יחס החוב לתלג יעלה ביחס שבין הגידול בסך החוב \ הגידול בסך התלג), וזה לא הגיוני שהיחס אכן ירד באיזשהי שנה.

רק אם היחס בין הגידול בסך החוב לגידול בסך התלג נמוך מ- 1 אז היחס של החוב לתלג ילך ויקטן, והמצב הזה יכול להתרחש גם אם כאמור כמות החוב שהתווספה גדולה מכמות התלג שהתווספה, במידה והיחס בין החלקים שהוסף נמוך מהיחס הנוכחי של סך החוב לסך התלג (ואז היחס בין שתי הצמיחות יהיה נמוך מ- 1)

ברק

10 years ago

@עדו מרוז עדו, זה לא עניין של מינוף כמו שהחוב הולך כדי לשרת השקעות שתזרים המזומנים שלהן לעולם לא יכסה את עלות החוב. הסינים לווים כדי לממן פרויקטים שמעלים את התמ"ג בטווח הקצר אבל חסרי ערך כלכלי בטווח הארוך. בצורה זו הם מושכים צמיחה מהעתיד להווה ובהכרח פוגעים בצמיחה העתידית. ניכר שיש הבנה של הבעיה אצל ראשי המדינה, אבל לא ברור עד כמה יהיו להם הביצים לטפל בה באמת. כרגע נראה שהם מנסים לפוצץ את הבועה בדקירות עדינות מאוד. אני לא צופה שזה יתאפשר להם.

יובל

10 years ago

עדו, תודה. קראתי. שאלה נגזרת – כתבת אז (יולי 2013) שהיית עושה שורט על TESLA. היא נסחרה אז ב- 127$. היום (כנראה בגלל שמייסדה נפגש עם AAPL ואנשים התחילו לפנטז) היא נסחרת ב- 217$ ושווי שוק 27 מיליארד. עדיין לא שורט? (היא עדיין חברת חלום אבל חלום באספמיה)

Daniel C

10 years ago

יובל, הפנת אמנם את השאלה לעידו אך אני לא יכול להמנע מלצטט את דיוויד אינהורן בהקשר הזה:

"For the most part, we avoided the damage in the short portfolio by refusing to sell short anything just because its valuation appeared silly. We reasoned that twice a silly valuation is not twice as silly. It is still just silly. Kind of like twice infinity is still infinity. Instead, we concentrated on selling short companies with high valuations combined with misunderstood fundamentals and deteriorating prospects. As always, frauds were preferred."

Fooling Some of the People All of the Time by David Einhorn

ערןש

10 years ago

זמן רב לא הבנתי מדוע בועת ה- iron ore ממשיכה לגדול למרות הגידול במלאים בסין.

עכשיו זה יותר ברור לי והכיוון שלקחת גם לגבי שורט VALE וגם לגבי שורט מלט נראה חכם מתמיד

דניאל תודה! בלשונית אחת קראתי את הצטוט של איינהורן וב TAB אחר אני רואה איך TSLA עולה היום 10%.

יובל

10 years ago

טוב, היום TSLA כבר ב- 264$, שווי שוק מעל 32B. מטורף! עם חלומות אי אפשר להתחרות! זה מזכיר לי את התחקיר שהראו אתמול בחדשות (מישהוא ראה את זה?) – פשוט מדהים! ילדים ואנשים מבוגרים שנראים כמוני וכמוכם משלמים 3000 ש"ח ויותר לסוכנויות להוק כדי להופיע בטלוויזיה או בדוגמנות. איזו עקיצה מרגיזה! זה אנשים הכי רגילים שלא ברור איך הצליחו להחדיר להם את החלום להתפרסם למרות שהם יודעים שאינם כוכבים! זה דומה להשקעות – משקיעים כל כך רוצים להרוויח שהם ישתכנעו מכל שטות! הכמיהה האנושית כל כך חזקה! – זו אחת החולשות הכי גדולות שלנו.

יובל

10 years ago

אגב, אין שום קשר, אני פשוט רוצה לשאול דעת עידו (או מי שקורא ומתענין): מישהוא שמכיר את השחקנים הפועלים – מנהלי חברת PLUS500 (סיפור הצלחה מענין. לפני כן עשו אקזיט קטן ל- PLAY65) המליץ לי על המניה שלהם שנסחרת לא הרבה זמן בLSE (סימבול PLUS.L) למרות שעלתה מאוד והסיבות שלו: 1. התלהבות המנהלים 2. התחום (CFD – contracts for difference) ו 3. פוטנציאל נתח השוק שלהם.

נראה שיש למניה מומנטום טוב מאוד והתוצאות שלהם משתפרות מאוד מהר.

2013 2012 2011 2010

Revenues $24.2m $50.0m 56.1m $115.0m

איך היית מתיחס לחברה כזו? זו לא המלצה – רק מענין אותי מה עושים עם כזאת אינפורמציה

ד

10 years ago

עדו, למה אתה טוען שהנהגה הסינית חיה בסרט?

איך זה בא לידי ביטוי?

ד – למשל שסין הודיעה אתמול שהם צופים צמיחה של 7.5% בתל"ג השנה. סין לא יכולה לצמוח ככה מבלי להמשיך ולהגיד את האשראי ולהמשיך להשקיע בתשתיות, ואכן הם הודיעו על תכניות גרנדיוזיות נוספות. כל זה מצביע על כך שההנהגה הסינית חיה בסרט כאשר היא חושבת שאפשר להגדיל את החוב בלי סוף, ולפתור את החולשה בכלכלה ע"י השקעת יתר בתשתיות.

יובל

10 years ago

בגלובס מאמש: "סין בדרך לחדלות פרעון קונצרנית ראשונה: יצרנית תטים סולריים לא תוכל לשלם ריבית"

מדובר ב קאורי סולר אנרג'י אנד טכנולוג'י שצריכה לשלם כ- 15 מ' $ (עשירית ממה שגייסה לפני שנתיים)

גודל שוק האג"ח הקונצרניות הסיני מוערך ע"י S&P בסוף 2013 ב- 12 טריליון $

עופר

10 years ago

עידו אני תוהה מה התסריט\ים שאתה מדמיין כשאתה מדבר על פיצוץ הבועה סין.

זה חורג לדיון מאקרו אבל אני באמת מסוקרן לדעת איך מסתדר לך משבר עצום בסין וכל השאר נרטבים בקושי או נרטבים הרבה אבל מתייבשים יחסית מהר.

או שלא רצים לך תסריטים בראש ואתה בכלל לא מתעסק בזה.

ברור שיהיו ריקושטים, אבל זה גם ברור שיהיו מקומות שיפגעו פחות, מקומות שיפגעו יותר, מקומות שלא יפגעו בכלל ואפילו מקומות שירוויחו.

אני לא חושב על זה יותר מדי חוץ מהשורטים בהם אני מחזיק. הסיבה שאני לא חושב על זה היא שממש קשה לדעת מה יקרה. נניח – מה יקרה לגולדמן זאקס? יש מצב שהמניה שלה תרד אם יתרחש בסין משבר אשראי, אבל מצד שני יכול להיות גם שגולדמן זאקס תרוויח מזה, כי סין תאלץ להפריט חברות ממשלתיות רבות, וזה יכול לתת בום לגולדמן. חוץ מזה, שאין לי מושג איך הדברים בסין יתגלגלו – האם יהיה משבר אשראי כמו אסיה ב-97, או שיהיה מחנק אשראי כרוני שימשך על גבי שנים כמו שהיה ביפן?

אין לי מושג.

לאור זאת, אני מהמר נגד דברים שאני בטוח שיסבלו (ברזל, מלט וכו') אבל עוצר בזה. מעבר לדברים שאני בטוח שיתרסקו, אני מעדיף להתעלם ממה שקורה בסין ולקנות דברים זולים בלי קשר אם הם יפגעו או לא ממשבר בסין.

שלומי

10 years ago

עדו שלום

אני צריך ממך הבהרות אני בראשית דרכי

1.כאשר אתה בודק את המכפילים השונים וקיבלת רשימת חברות מסוננת

אתה מתחיל לעבור על הדוחות שלהם ובודק שהכל תקין והגיוני??? זה מספק אותך?? מה אם הענף הזה נתון בבעיה כמו חברות ביטחוניות שעכשיו יש קיצוצים בתקציבי הבטחון? או שפשוט לא תתעסק בחברה כזו?

2. אני מתחיל לקרוא את "המשקיע הנבון" האם הוא מסביר על מכפילים בצורה מפורטת כי נראה שזה ספר יותר של גישה ןעקרונות לא מדריך פרקטי (תקן אותי אם אני טועה)

3. האם מעבר למכפילים ודו"ח הגיוני יש עוד דברים שאתה בודק באופן יסודי?

4.אתה גם מנתח את המגמות באותו שוק?? כתבת שאתה חושב שהרדיו הולך לעלות-זוהי ספוקולציה??

אני קצת מבולבל לכן גם השאלות כאלו.

אשמח אם תוכל לפוך קצת אור על השאלות

תודה רבה

נ.ב הבלוג מאוד תורם לחשיבה על איך להשקיע.

plus500 היא חברת הימורי אינטרנט לכל דבר ועניין, זה שקוראים לזה חוזי הפרשים, לא משנה כלום.

הרי בסופו של דבר, ההתנהלות קצרת הטווח של כל נייר ערך או סחורה היא אקראית, והחוזים הללו מהווים הימור על ההתנהגות האקראי הזו.

האם שווה להשקיע בחברת הימורי האינטרנט? בדרך כלל כן, בתלות בטיב ההנהלה כמובן.

יובל

10 years ago

אייל תודה. יש משהוא בדבריך למרות שנתח גדול מהמשקיעים במניות מהמר וזה עדיין לא הימורים בלאס וגאס.

גם אם כן, מה שענין אותי זה השקעה בחברה ולא במוצריה, חברה צעירה בשוק מתפתח עם פוטנציאל גדול ותמחור על הקרקע..לא נראה לי שיש טעם לנתח לעומק כי אין לה הסטוריה..אף פעם לא השקעתי ככה (גם עכשיו לא) פשוט נחשפתי לזה וניסיתי לדלות תגובות פה להתרשם אם יש בינכם כאלו שמנסים לרכב על פוטנציאל (צומחת בעשרות אחוזים בשנה ומכפיל רווח צפוי 2014 הוא 16) ספקולטיבי שמגובה בסנטמנט ונתוח טכני (קראתי נתוח – לא עשיתי בעצמי). המייסדים מימשו חלק מאחזקתם עכשיו כך שהיה הצע עודף..כמובן שיש גם המון סיבות שלא להשקיע בכזו מניה..פשוט מפתה. אם אתם לא מודים שזה מפתה אלמד משהוא על עצמי.

בכל אופן אני מפסיק 'לחפור' על זה ואעקב ואדווח פה בדיעבד איך זה התפתח. היא נסחרת בערך ב5.2£

משקיע

10 years ago

ליובל. הסיכונים בחברה כוללים בעיקר תחרות ורגולציה ולא ברור עדיין עד כמה יכולה לשמור על מובילות וכיבוש נתחי שוק. יחד עם זאת יש לה הרבה יתרונות. צמיחה מאוד מהירה(בחציון האחרון המכירות הוכפלו והרווח שולש). מוצר איכותי ביחס למתחרות. שוק צומח. עיקר ההוצ הן של שיווק, כח אדם מאוד מצומצם שלא יגדל בהרבה ושולי רווח מאוד גבוהים שלדעתי עוד יגדלו בגלל מבנה ההוצאות. בנוסף לדעתי החשיפה הציבורית באמצעות ההנפקה גם היא יתרון. גילוי נאות- מחזיק במנייה.

משקיע

10 years ago

אגב המחיר הוא באמת תמוה ולא ברור. גם היום אחרי שהמנייה קפצה פי 4. אין קשר בין עוצמת הצמיחה למכפיל הנמוך…סחירות בבורסה המשנית הלא נזילה ועלויות עסקה גבוהות בבריטניה הם הסבר חלקי ביותר לדעתי אולי זה גם קשור לזה שאין עוד חברות cfd נסחרות בבורסה (למיטב ידיעתי, אשמח אם מישהו יתקן אותי פה…)כך שאין כל כך ניסיון עם התחום הזה. לדעתי לא נכון לספור חברות כמו 888 ופלייטק כמתחרות ישירות

די משכנע. המסקנות לא ברורות, הנתונים כן. מה שלא ברור כל כך זה – בארה"ב הממשל הפדרלי הציל את המערכת הפיננסית. כאן רב החוב הוא של הממשלה על רשויותיה. העולם יכול להציל אותם? אם לא אז סין תפשוט רגל? אין להם בטוחות (הם מחזיקים מעל 20% מאג"ח של ארה"ב וגם יתרות זהב אדירות, לא?) מספיקות? השאלה בעצם – אם הבועה תתפוצץ, איך יספגו הרסיסים? מי יפגע מעבר לפאניקה שבשווקים – מה יקרה בשלב שאחרי – איך הכלכלה הגלובלית תמשיך?

הגרף לא מובן טכנית.

בנובמבר היחס (הבר הירוק ) צריך להיות הכי גבוה מאחר והפער (היחס) בין הקו הכחול (חוב) לתוצר הגולמי (אדום ) הוא הכי גבוה ,לעומת זאת בצד השמאל הפער יותר נמוך ובכל זאת הברים הינם ברמה הגבוה ביותר .

אשמח להסבר .

הבר הירוק מציין נתון מצטבר.

האם הגרף כולל את בנקאות הצללים המוזכרת בוידאו? עפ"י המקור שבלינק הזה, הכולל גם אותה, הקרדיט בסין הוא כבר כ- 240% מה- GDP (לא יודע כמה זה אמין).

http://www.zerohedge.com/news/2013-04-11/true-chinese-credit-bubble-240-gdp-and-soaring

מעניין אותי מה היחס האמור במדינות אחרות ובמיוחד בארה"ב. לא מצאתי השוואה עדכנית.

בכל מקרה, החלטתי להגדיל מזומנים…

אולי אני מפספס משהו, אבל האם מצב האשראי ביחס לתמ"ג כל כך קיצוני?

על פי האתר הזה: http://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS?order=wbapi_data_value_2012+wbapi_data_value+wbapi_data_value-last&sort=asc

נכון ל2012, היחס בסין עומד על 133% ובארה"ב על 183%.

(לא בדקתי את שני המשתנים הנוספים)

@עדו מרוז

אם הוא מצטבר איך ייתכן שמופיעים ברים עוקבים שנמוכים מברים לפניהם?

@ליאור

ערך מצטבר גם יכול לרדת.

סין ממנפת את עצמה לדעת וקשה להבין את המשמעות אך האם זה אומר משהו על חברות סיניות שמוכרות בכל העולם? אפשר לראות שארה"ב נמצאת בחוב ענק בזמן שחברות אמרקאיות הן יציבות וצומחות.

מה שאותי מעניין לגבי חברות סיניות זה האמינות, האם אפשר לסמוך על הדוחות שהן מספקות?

@רון ראה פה: http://www.lichyot.com/stocks/%D7%9E%D7%95%D7%A9%D7%97%D7%AA%D7%99%D7%9D-%D7%A0%D7%9E%D7%90%D7%A1%D7%AA%D7%9D

אמנם שם מדובר בעיקר על חברות קטנות.

@אלי

ערך מצטבר יכול לרדת במידה ואחד מהערכים הצבורים הינו שלילי , מה בדיוק שלילי פה ?

ליאור אני חושב שאתה צודק ויש מצב שיש בעיה בגרף. בכל זאת, התמונה הכוללת נכונה – שהאשראי גדל פי 2 מהתמ"ג הנומינלי. זה משהו ששרלין צ'ו אמרה כמו גם כלכלנים אחרים.

הבעיה היא לא רק בכך שהחוב גבוה בכל סטנדרט אלא לדעתי עיקר הבעיה (כמו שהגרף הזה מראה) שהצמיחה של סין נבעה ממינוף הולך וגדל. כלומר מה שמטריד הוא לא החוב כשלעצמו אלא שבלי צמיחה בחוב התל"ג הסיני יצמח הרבה יותר לאט או לא יצמח בכלל. אי אפשר להגדיל את החוב בקצב כפול מהתל"ג לאורך זמן, ולכן אנחנו קרובים מאוד למשבר בסין.

אם החוב נפרע בקצב גדול יותר מהצטברותו. תחשוב על זה כמו על יתרה שלילית בחשבון בנק שיכולה כמובן לנוע לשני הכוונים.

או שה- GDP גדל מהר יותר מהחוב (מכיוון שמדובר ביחס, אז הוא יקטן במקרה זה)

אם להיות פרקטים, עידו, אז למה אתה עושה שורטים על חברות ספציפיות שמושפעות מהכלכלה הסינית ולא על המדד כולו או על בנקים סינים..? מעבר לזה, אני לא רוצה להשמע ביקורתי, אבל האם אתה לא מרגיש פחות בטחון להשקיע בהשערה על תהליכי מאקרו שלא ברור איך יתנהלו אם יתקיימו הערכות מסוימות בקשר לבועתיות בסין בנגוד להשקעות ערך שהרבהיותר מוצקות בבחינת – ניתחת חברה – ברור כלכלית שהיא זולה – אתה משקיע ומחכה שהשוק יתקן את מחירה כלפי מעלה..

יובל, הסברתי את זה כאן.

אין בעיה בגרף. הגרף הירוק המצטבר מייצג יחס חוב לתלג ואז שני הגרפים האחרים את צמיחת החוב השנתית ואת צמיחת התלג השנתית.

בכל מקרה אם בשנה נתונה היחס בין תוספת החוב לתוספת התלג יהיה גבוה מהיחס הנוכחי בגרף הגרף יעלה (כי הממוצע גדל), ואם היחס יהיה קטן היחס ירד (כי הממוצע קטן).

זאת אפילו אם יש צמיחה בשניהם ואפילו אם תוספת החוב גדולה מתוספת התלג באותה שנה, כל עוד היחס בין תוספת החוב לתוספת התלג נמוכה מהיחס הנוכחי של סך החוב מול סך התלג (שמייצג הגרף הירוק).

כך לדוגמא (קיצונית לשם המחשה) אם יש לי מדינה שב- 10 שנים צברה כמות חוב ותלג שנותנים נניח 120% (יחס של 1.2 של חוב לתלג), ואחרי זה במשך 100 שנה כל שנה תוספת כמות החוב הייתה ביחס של 1.1 לתוספת התלג, אז היחס ילך ויקטן ויתקרב ל- 1.1 או 110%, וזה למרות שתוספת החוב יותר גדולה מתוספת התלג בכל שנה.

אלי, אתה צודק. תודה.

ברק, אני מסכים עם החלק הראשון של התגובה שלך, אבל לא עם השני. לדעתי, ההנהגה הסינית לא באמת מבינה מה קרה. הם לגמרי חיים בסרט.

יובל, הסתכלתי בשעתו על TSLA בצורה מעמיקה יותר, והחלטתי שלא כדאי לעשות שורט. מדובר בחברה מעולה שמייצרת רכב שהוא ללא ספק פורץ דרך. לאף אחת מחברות הרכב אין משהו דומה. אז, שווי השוק של טסלה עמד על 15 מיליארד דולר בערך, ואמרתי לעצמי – בשביל להצדיק שווי שוק כזה הם צרכים להרוויח מיליארד דולר בשנה. אם הם ימכרו מליון מכוניות בשנה (מתוך שוק עולמי של כמה עשרות מליונים), וירוויחו 1,000 דולר על כל מכונית, אז שווי השוק מוצדק. אבל מה יקרה אם הם ימכרו שני מליון וירוויחו 2,000 דולר על כל מכונית?

זה לא משהו שנראה הזוי, ולכן החלטתי לא לעשות שורט. אני מעדיף לשים את הכסף על אנחוי שם ברור לי שאני ארוויח.

(ברור שגם אם הם יגיעו לרווח הזה, זה ייקח עוד שנים וצריך להוון את זה, אבל השוק במקרה הזה יכול להיות לא רציונלי מספר שנים ולא להוון). בקיצור המקרה של אנחוי ושאר השורטים שעשיתי על סין הרבה יותר פשוטים.

עוד הערה אבל – אם העקומות של החוב והתלג מייצגות אחוז שינוי שנתי ביחס לסך חוב וסך התלג בהתאמה, אז באמת הגרף לא הגיוני כי החל מבערך יוני 2009 אחוז הגידול בחוב בכל שנה מהיר יותר מאחוז הגידול בתלג כל שנה ולכן היחס אמור רק לעלות (בכל שנה יחס החוב לתלג יעלה ביחס שבין הגידול בסך החוב \ הגידול בסך התלג), וזה לא הגיוני שהיחס אכן ירד באיזשהי שנה.

רק אם היחס בין הגידול בסך החוב לגידול בסך התלג נמוך מ- 1 אז היחס של החוב לתלג ילך ויקטן, והמצב הזה יכול להתרחש גם אם כאמור כמות החוב שהתווספה גדולה מכמות התלג שהתווספה, במידה והיחס בין החלקים שהוסף נמוך מהיחס הנוכחי של סך החוב לסך התלג (ואז היחס בין שתי הצמיחות יהיה נמוך מ- 1)

@עדו מרוז עדו, זה לא עניין של מינוף כמו שהחוב הולך כדי לשרת השקעות שתזרים המזומנים שלהן לעולם לא יכסה את עלות החוב. הסינים לווים כדי לממן פרויקטים שמעלים את התמ"ג בטווח הקצר אבל חסרי ערך כלכלי בטווח הארוך. בצורה זו הם מושכים צמיחה מהעתיד להווה ובהכרח פוגעים בצמיחה העתידית. ניכר שיש הבנה של הבעיה אצל ראשי המדינה, אבל לא ברור עד כמה יהיו להם הביצים לטפל בה באמת. כרגע נראה שהם מנסים לפוצץ את הבועה בדקירות עדינות מאוד. אני לא צופה שזה יתאפשר להם.

עדו, תודה. קראתי. שאלה נגזרת – כתבת אז (יולי 2013) שהיית עושה שורט על TESLA. היא נסחרה אז ב- 127$. היום (כנראה בגלל שמייסדה נפגש עם AAPL ואנשים התחילו לפנטז) היא נסחרת ב- 217$ ושווי שוק 27 מיליארד. עדיין לא שורט? (היא עדיין חברת חלום אבל חלום באספמיה)

יובל, הפנת אמנם את השאלה לעידו אך אני לא יכול להמנע מלצטט את דיוויד אינהורן בהקשר הזה:

"For the most part, we avoided the damage in the short portfolio by refusing to sell short anything just because its valuation appeared silly. We reasoned that twice a silly valuation is not twice as silly. It is still just silly. Kind of like twice infinity is still infinity. Instead, we concentrated on selling short companies with high valuations combined with misunderstood fundamentals and deteriorating prospects. As always, frauds were preferred."

Fooling Some of the People All of the Time by David Einhorn

זמן רב לא הבנתי מדוע בועת ה- iron ore ממשיכה לגדול למרות הגידול במלאים בסין.

עכשיו זה יותר ברור לי והכיוון שלקחת גם לגבי שורט VALE וגם לגבי שורט מלט נראה חכם מתמיד

http://soberlook.com/2014/02/shanghai-rebar-falls-more-than-2-pct.html

דניאל תודה! בלשונית אחת קראתי את הצטוט של איינהורן וב TAB אחר אני רואה איך TSLA עולה היום 10%.

טוב, היום TSLA כבר ב- 264$, שווי שוק מעל 32B. מטורף! עם חלומות אי אפשר להתחרות! זה מזכיר לי את התחקיר שהראו אתמול בחדשות (מישהוא ראה את זה?) – פשוט מדהים! ילדים ואנשים מבוגרים שנראים כמוני וכמוכם משלמים 3000 ש"ח ויותר לסוכנויות להוק כדי להופיע בטלוויזיה או בדוגמנות. איזו עקיצה מרגיזה! זה אנשים הכי רגילים שלא ברור איך הצליחו להחדיר להם את החלום להתפרסם למרות שהם יודעים שאינם כוכבים! זה דומה להשקעות – משקיעים כל כך רוצים להרוויח שהם ישתכנעו מכל שטות! הכמיהה האנושית כל כך חזקה! – זו אחת החולשות הכי גדולות שלנו.

אגב, אין שום קשר, אני פשוט רוצה לשאול דעת עידו (או מי שקורא ומתענין): מישהוא שמכיר את השחקנים הפועלים – מנהלי חברת PLUS500 (סיפור הצלחה מענין. לפני כן עשו אקזיט קטן ל- PLAY65) המליץ לי על המניה שלהם שנסחרת לא הרבה זמן בLSE (סימבול PLUS.L) למרות שעלתה מאוד והסיבות שלו: 1. התלהבות המנהלים 2. התחום (CFD – contracts for difference) ו 3. פוטנציאל נתח השוק שלהם.

נראה שיש למניה מומנטום טוב מאוד והתוצאות שלהם משתפרות מאוד מהר.

2013 2012 2011 2010

Revenues $24.2m $50.0m 56.1m $115.0m

איך היית מתיחס לחברה כזו? זו לא המלצה – רק מענין אותי מה עושים עם כזאת אינפורמציה

עדו, למה אתה טוען שהנהגה הסינית חיה בסרט?

איך זה בא לידי ביטוי?

ד – למשל שסין הודיעה אתמול שהם צופים צמיחה של 7.5% בתל"ג השנה. סין לא יכולה לצמוח ככה מבלי להמשיך ולהגיד את האשראי ולהמשיך להשקיע בתשתיות, ואכן הם הודיעו על תכניות גרנדיוזיות נוספות. כל זה מצביע על כך שההנהגה הסינית חיה בסרט כאשר היא חושבת שאפשר להגדיל את החוב בלי סוף, ולפתור את החולשה בכלכלה ע"י השקעת יתר בתשתיות.

בגלובס מאמש: "סין בדרך לחדלות פרעון קונצרנית ראשונה: יצרנית תטים סולריים לא תוכל לשלם ריבית"

מדובר ב קאורי סולר אנרג'י אנד טכנולוג'י שצריכה לשלם כ- 15 מ' $ (עשירית ממה שגייסה לפני שנתיים)

גודל שוק האג"ח הקונצרניות הסיני מוערך ע"י S&P בסוף 2013 ב- 12 טריליון $

עידו אני תוהה מה התסריט\ים שאתה מדמיין כשאתה מדבר על פיצוץ הבועה סין.

זה חורג לדיון מאקרו אבל אני באמת מסוקרן לדעת איך מסתדר לך משבר עצום בסין וכל השאר נרטבים בקושי או נרטבים הרבה אבל מתייבשים יחסית מהר.

או שלא רצים לך תסריטים בראש ואתה בכלל לא מתעסק בזה.

ברור שיהיו ריקושטים, אבל זה גם ברור שיהיו מקומות שיפגעו פחות, מקומות שיפגעו יותר, מקומות שלא יפגעו בכלל ואפילו מקומות שירוויחו.

אני לא חושב על זה יותר מדי חוץ מהשורטים בהם אני מחזיק. הסיבה שאני לא חושב על זה היא שממש קשה לדעת מה יקרה. נניח – מה יקרה לגולדמן זאקס? יש מצב שהמניה שלה תרד אם יתרחש בסין משבר אשראי, אבל מצד שני יכול להיות גם שגולדמן זאקס תרוויח מזה, כי סין תאלץ להפריט חברות ממשלתיות רבות, וזה יכול לתת בום לגולדמן. חוץ מזה, שאין לי מושג איך הדברים בסין יתגלגלו – האם יהיה משבר אשראי כמו אסיה ב-97, או שיהיה מחנק אשראי כרוני שימשך על גבי שנים כמו שהיה ביפן?

אין לי מושג.

לאור זאת, אני מהמר נגד דברים שאני בטוח שיסבלו (ברזל, מלט וכו') אבל עוצר בזה. מעבר לדברים שאני בטוח שיתרסקו, אני מעדיף להתעלם ממה שקורה בסין ולקנות דברים זולים בלי קשר אם הם יפגעו או לא ממשבר בסין.

עדו שלום

אני צריך ממך הבהרות אני בראשית דרכי

1.כאשר אתה בודק את המכפילים השונים וקיבלת רשימת חברות מסוננת

אתה מתחיל לעבור על הדוחות שלהם ובודק שהכל תקין והגיוני??? זה מספק אותך?? מה אם הענף הזה נתון בבעיה כמו חברות ביטחוניות שעכשיו יש קיצוצים בתקציבי הבטחון? או שפשוט לא תתעסק בחברה כזו?

2. אני מתחיל לקרוא את "המשקיע הנבון" האם הוא מסביר על מכפילים בצורה מפורטת כי נראה שזה ספר יותר של גישה ןעקרונות לא מדריך פרקטי (תקן אותי אם אני טועה)

3. האם מעבר למכפילים ודו"ח הגיוני יש עוד דברים שאתה בודק באופן יסודי?

4.אתה גם מנתח את המגמות באותו שוק?? כתבת שאתה חושב שהרדיו הולך לעלות-זוהי ספוקולציה??

אני קצת מבולבל לכן גם השאלות כאלו.

אשמח אם תוכל לפוך קצת אור על השאלות

תודה רבה

נ.ב הבלוג מאוד תורם לחשיבה על איך להשקיע.

שלומי, כתבתי בעבר – מדריך למשקיע המתחיל. תחפש את זה ותקרא.

@יובל

plus500 היא חברת הימורי אינטרנט לכל דבר ועניין, זה שקוראים לזה חוזי הפרשים, לא משנה כלום.

הרי בסופו של דבר, ההתנהלות קצרת הטווח של כל נייר ערך או סחורה היא אקראית, והחוזים הללו מהווים הימור על ההתנהגות האקראי הזו.

האם שווה להשקיע בחברת הימורי האינטרנט? בדרך כלל כן, בתלות בטיב ההנהלה כמובן.

אייל תודה. יש משהוא בדבריך למרות שנתח גדול מהמשקיעים במניות מהמר וזה עדיין לא הימורים בלאס וגאס.

גם אם כן, מה שענין אותי זה השקעה בחברה ולא במוצריה, חברה צעירה בשוק מתפתח עם פוטנציאל גדול ותמחור על הקרקע..לא נראה לי שיש טעם לנתח לעומק כי אין לה הסטוריה..אף פעם לא השקעתי ככה (גם עכשיו לא) פשוט נחשפתי לזה וניסיתי לדלות תגובות פה להתרשם אם יש בינכם כאלו שמנסים לרכב על פוטנציאל (צומחת בעשרות אחוזים בשנה ומכפיל רווח צפוי 2014 הוא 16) ספקולטיבי שמגובה בסנטמנט ונתוח טכני (קראתי נתוח – לא עשיתי בעצמי). המייסדים מימשו חלק מאחזקתם עכשיו כך שהיה הצע עודף..כמובן שיש גם המון סיבות שלא להשקיע בכזו מניה..פשוט מפתה. אם אתם לא מודים שזה מפתה אלמד משהוא על עצמי.

בכל אופן אני מפסיק 'לחפור' על זה ואעקב ואדווח פה בדיעבד איך זה התפתח. היא נסחרת בערך ב5.2£

ליובל. הסיכונים בחברה כוללים בעיקר תחרות ורגולציה ולא ברור עדיין עד כמה יכולה לשמור על מובילות וכיבוש נתחי שוק. יחד עם זאת יש לה הרבה יתרונות. צמיחה מאוד מהירה(בחציון האחרון המכירות הוכפלו והרווח שולש). מוצר איכותי ביחס למתחרות. שוק צומח. עיקר ההוצ הן של שיווק, כח אדם מאוד מצומצם שלא יגדל בהרבה ושולי רווח מאוד גבוהים שלדעתי עוד יגדלו בגלל מבנה ההוצאות. בנוסף לדעתי החשיפה הציבורית באמצעות ההנפקה גם היא יתרון. גילוי נאות- מחזיק במנייה.

אגב המחיר הוא באמת תמוה ולא ברור. גם היום אחרי שהמנייה קפצה פי 4. אין קשר בין עוצמת הצמיחה למכפיל הנמוך…סחירות בבורסה המשנית הלא נזילה ועלויות עסקה גבוהות בבריטניה הם הסבר חלקי ביותר לדעתי אולי זה גם קשור לזה שאין עוד חברות cfd נסחרות בבורסה (למיטב ידיעתי, אשמח אם מישהו יתקן אותי פה…)כך שאין כל כך ניסיון עם התחום הזה. לדעתי לא נכון לספור חברות כמו 888 ופלייטק כמתחרות ישירות